近期行情的核心驱动仍然是成本端锰矿的变化,目前加蓬供应减量的预期仍未证伪,锰矿库存延续下降趋势,同时,上周出现的能耗政策预期,也对价格有一定支撑。

【双硅】

【相关资讯】1、国家统计局:2024年,房地产开发企业房屋施工面积733247万平方米,比上年下降12.7%。房屋新开工面积73893万平方米,下降23.0%。。

2、Mysteel煤焦:17日唐山市场主流钢厂计划对湿熄焦炭价格下调50元/吨、干熄焦下调55元/吨,2025年1月20日零点执行。

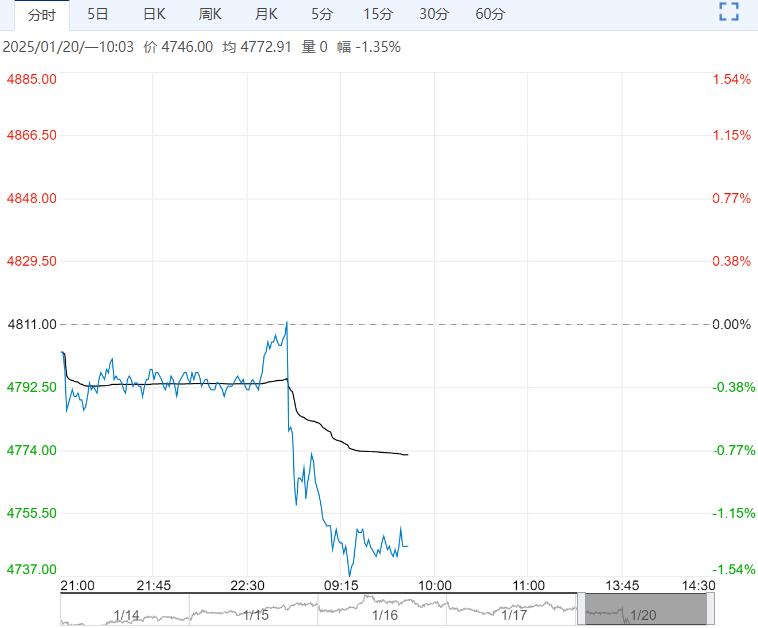

【逻辑分析】硅铁方面,基本面上周呈现阶段性供需双增。

供应端,硅铁产量结束了12月以来的下降趋势,不过整体仍在历年同期相对低位。

需求端,下游钢材尽管进入淡季,但上周钢材表需与产量双双出现反弹,同时钢材端库存水平处于往年同期低位,短期内大幅减产的动力不足,同时,近期再度出现能耗政策预期,尽管短期内对生产未产生实际影响,但这一预期仍然对价格有所支撑,不过由于近期现货跟涨幅度有限,基差走弱后上方有套保盘压力,整体本周以高位震荡为主。

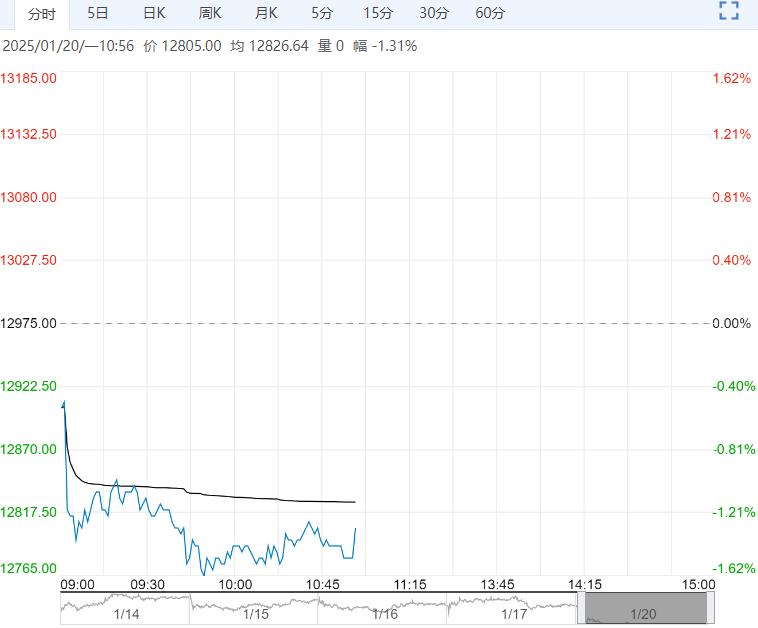

锰硅方面,基本面同样呈现阶段性供需双增。

供应端延续了近期的小幅攀升,需求端如前文所述,钢材淡季不淡特点明显,需求韧性较强。

近期行情的核心驱动仍然是成本端锰矿的变化,目前加蓬供应减量的预期仍未证伪,锰矿库存延续下降趋势,同时,上周出现的能耗政策预期,也对价格有一定支撑。

上方压力同样来自套保盘,由于绝对价格已经达到偏高水平,基差近期也明显走弱,期现和厂家套保操作对价格有一定压力,本周预计也以高位震荡为主。

【交易策略】单边:高位震荡;

套利:关注期现正套机会;

期权:逢高做空锰硅波动率。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多