广东批发市场到货量较昨日减少,市场备货陆续推进,中转库存仍有积压,低价货源走货为主,二三级批发商按需拿货。

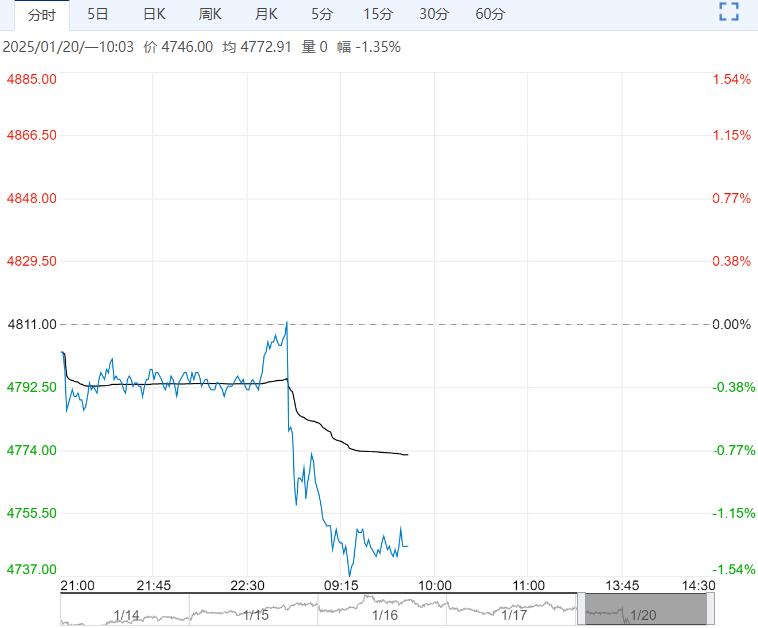

【白糖】:弱势承压

【期货动态】国际方面,ICE原糖周五下跌,本周受印度糖可能放宽出口限制影响。

昨日夜盘,郑糖小幅下跌,跟随外盘走势。

【现货报价】昨日南宁中间商站台报价6030元/吨,持平。昆明中间商报价5850-5950元/吨,持平。

【市场信息】1、巴西1月前2周出口糖72.67万吨,日均出口量10.38万吨,同比减少28%。

2、印度糖厂已生产954万吨糖,同比下降15.5%,因甘蔗单产下降。

3、糖浆及预拌粉税号2106项下税率上调至20%,1702项下税率不变。

4、截至12月18日当周,巴西港口待运船只数43艘,食糖145.42万吨,此前为55艘,194.77万吨。

5、截至12月31日,2024/25年榨季广西已有74家糖厂开榨,同比持平;累计入榨甘蔗2148.18万吨,同比增加599.63万吨;产混合糖275.14万吨,同比增加89.5万吨;混合产糖率12.81%,同比提高0.82个百分点;累计销糖163.22万吨,同比增加48.68万吨;产销率59.32%,同比下降2.38个百分点。

【南华观点】近期表现明显承压,短期或进一步下压。

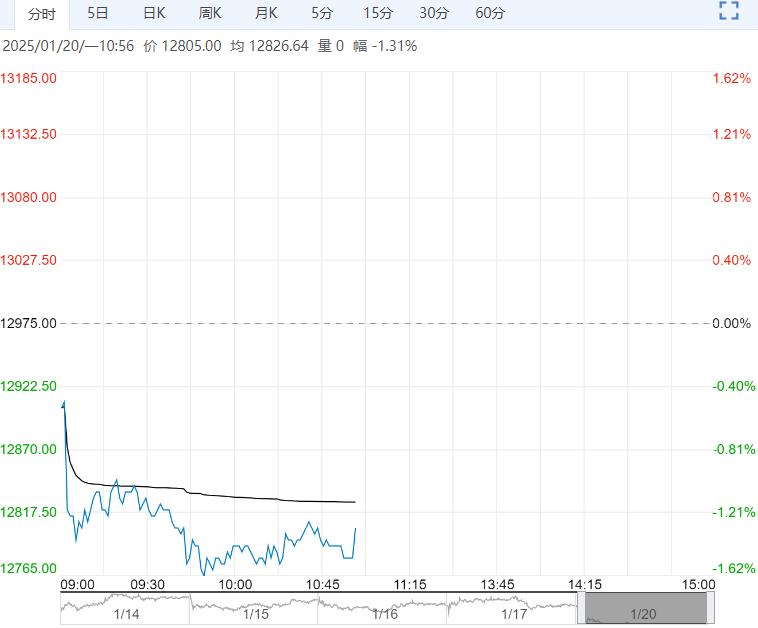

【苹果】:春节备货表现不佳

【期货动态】苹果期货昨日横盘震荡,整体变化不大。

【现货价格】新晚富士栖霞80#一二级片红4元/斤,80#一二级条纹3.5元/斤,招远80#统货2.5元/斤,洛川70#以上半商品3.6元/斤,白水70#以上统货2.8元/斤,静宁75#以上统货3.3元/斤。

【现货动态】春节备货氛围一般,区域分化持续。山东客商多倾向于包装自存货源,果农货源以三四级走货为主,礼盒少量包装。

陕西渭南果价有所下跌,走货略有好转,其余产区交易不快,客商包装自存货源为主,甘肃走货相比较快。

广东批发市场到货量较昨日减少,市场备货陆续推进,中转库存仍有积压,低价货源走货为主,二三级批发商按需拿货。

【库存分析】钢联数据显示,截至2025年1月15日,全国主产区苹果冷库库存量为748.77万吨,环比上周减少29.95万吨,环比上周去库明显加快,同比去年春节前第二周走货略慢。

卓创数据显示,截至2025年1月15日,全国冷库库存704.37万吨,环比下降35.86万吨。

【南华观点】消费压力仍然较大,盘面承压较为明显。

<上一篇 需求未见明显好转 预计红枣短期偏弱运行

下一篇>已是最后一篇