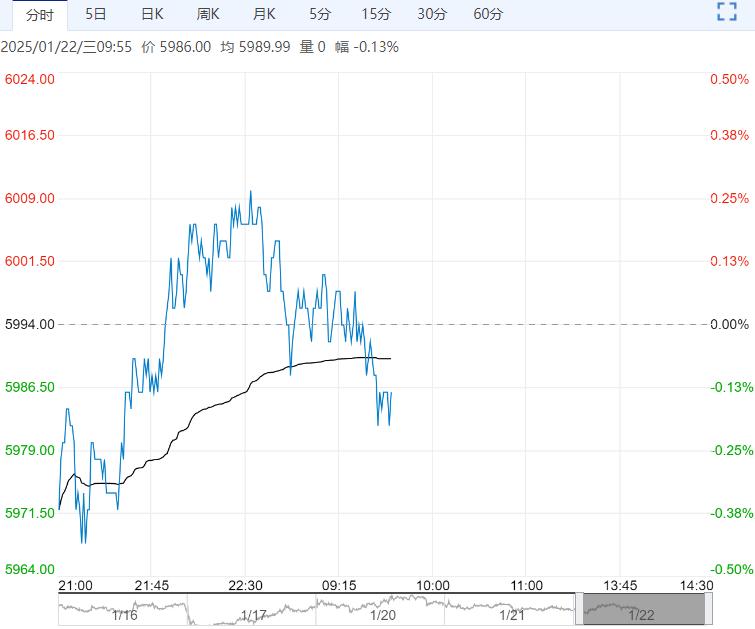

国债期货尾盘上扬,全线收涨。30年期主力合约涨0.48%,10年期主力合约涨0.12%,5年期主力合约涨0.07%,2年期主力合约涨0.02%。

【市场表现】

国债期货尾盘上扬,全线收涨。30年期主力合约涨0.48%,10年期主力合约涨0.12%,5年期主力合约涨0.07%,2年期主力合约涨0.02%。银行间主要利率债收益率全线下行,5-10年期国债活跃券下行3bp左右。截至17:00,5年期“24附息国债14”报1.395%,10年期“24附息国债11”报1.62%,30年期“24特别国债06”下行3.15bp,报1.867%。此外,10年期“24国开15”下行2.7bp报1.65%。

【资金面】

央行公告称,1月21日以固定利率、数量招标方式开展了2560亿元14天期逆回购操作,操作利率1.65%。Wind数据显示,当日550亿元逆回购到期,单日净投放2010亿元,为连续7日净投放;此次操作是央行时隔近四个月重启14天期逆回购操作。资金面方面,央行公开市场时隔近四个月重启14天逆回购操作,且单日继续保持净投放,不过银行间市场资金面仍呈现均衡格局,存款类机构主要质押回购加权利率略有下行。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.735%左右,较上日尾盘略回落约1.5bp。央行重启14天逆回购呵护跨春节流动性,不过净投放规模依然偏克制;本周未来几天逆回购到期规模较大,且春节取现需求逐渐增长,关注央行的对冲操作。如央行加大投放资金面有望回归均衡。

【操作建议】

美国对于关税加征的政策预计仍有反复,贸易冲突的忧虑阶段性还会冲击市场。短期债市定价主线仍在资金面和宽货币预期,昨日债市更多定价了外汇压力缓解后降准降息预期再起。春节前债市走势或取决于资金面情况,如果央行对资金面呵护力度加大,债市可能延续偏强走势,如果央行投放不及预期,资金面延续偏紧张,债市可能难以摆脱震荡走势。单边策略上,短期建议对债市维持中性,同时关注资金面和海内外政策动向。

<上一篇 政策预期仍存 预计股指短期延续震荡上行

下一篇>已是最后一篇

相关阅读

实际需求未见增长亮点 不锈钢短期或将延续弱势

4月10日早盘,不锈钢主力合约弱势下行,目前盘内...[详情]

郑商所:关于动力煤期货2604合约有关事项的公告

一、交易保证金标准和涨跌停板幅度:交易保证金标准为50%,涨跌停板幅度为10%。按规则...