现货市场:上海市场报价稀少;江浙地区江铜铅报16745-16805元/吨,对沪铅2502合约升水0-50元/吨,沪铅呈偏强震荡态势,持货商陆续完成清库,报价较少,炼厂积极报价出货,升水下降,再生铅出货减少,下游放假增加,成交清淡。

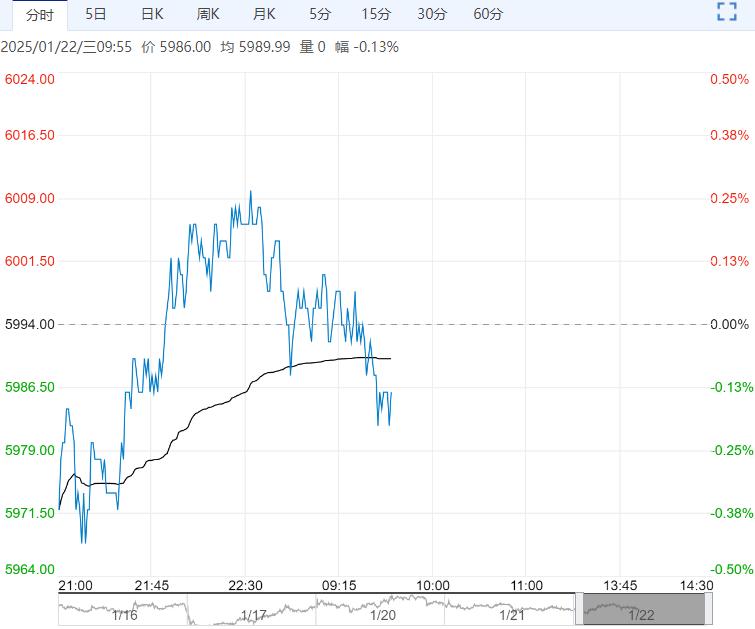

周二沪铅主力PB2503合约期价日内震荡回落,夜间窄幅震荡,伦铅探底回升。

现货市场:上海市场报价稀少;江浙地区江铜铅报16745-16805元/吨,对沪铅2502合约升水0-50元/吨,沪铅呈偏强震荡态势,持货商陆续完成清库,报价较少,炼厂积极报价出货,升水下降,再生铅出货减少,下游放假增加,成交清淡。

ILZSG:2024年11月全球精炼铅消费量为112.39万吨,上个月为110.19万吨,2024年1-11月全球精炼铅消费量为1189.1万吨,上年同期为1204.6万吨;2024年11月全球铅市为供应短缺1.54万吨,上个月为供应过剩0.89万吨,2024年1-11月全球铅市为供应短缺0.1万吨,上年同期为供应过剩6.1万吨。

整体来看,受外盘拖累,沪铅补跌,下游铅蓄电池企业已完成备货,本周放假企业增多。

调研情况看,今年蓄电池企业放假周期相对较短,但经销商对节后消费并未太乐观。节前期价缺乏持续反弹驱动,均线压制下预计震荡盘整。

周二沪锡主力换月至SN2503合约,期货日内震荡偏弱,夜间走跌,伦锡横盘震荡。

现货市场:现货对2502合约升水1000元/吨,普通云字升水400-600元/吨,小牌平水,进口锡贴水1000元/吨,临近放假,终端观望,现货采买转淡。

海关数据:12月份国内锡矿进口量为0.8万吨(折合约3786金属吨)环比-33.75%,同比-50.99%,较11月份减少1303金属吨,1-12月累计进口量为15.8万吨,累计同比-31.20%;12月份国内锡锭进口量为2991吨,环比-15.00%,同比-39.62%,1-12月累计进口量为21804吨,累计同比-38.23%。

整体来看,市场仍然以特朗普行政命令以及关税作为交易主线,不确定较大,美元先涨后跌,沪锡增仓下行。

供应端增量信息有限,需求端看特朗普宣布多家公司大力投资AI基础设施,消费改善预期延续修复。节前锡价走势以宏观驱动为主导,资金交投谨慎的背景下期价预计震荡为主。

下一篇>已是最后一篇