年初,冶炼企业冲量压力下降,且原料供应仍较紧俏,故开工率适度回落,电解铜产量或降至百万吨附近,受春节假期影响,铜加工板块的开工率均出现不同程度的下降,电解铜社会库存稳步累增。

【碳酸锂】:关注供需扰动

上个交易日碳酸锂主力合约收盘跌2.46%至78520元/吨。

从供应端来看碳酸锂产量环比小幅下降,矿价坚挺导致利润倒挂。

近期国内消费刺激政策持续加码,进入年末正极备库需求增长,下游对于后续消费情况预期转暖,市场成交较为活跃,或使碳酸锂出现供需阶段性改善,关注供应端扰动以及消费兑现情况。

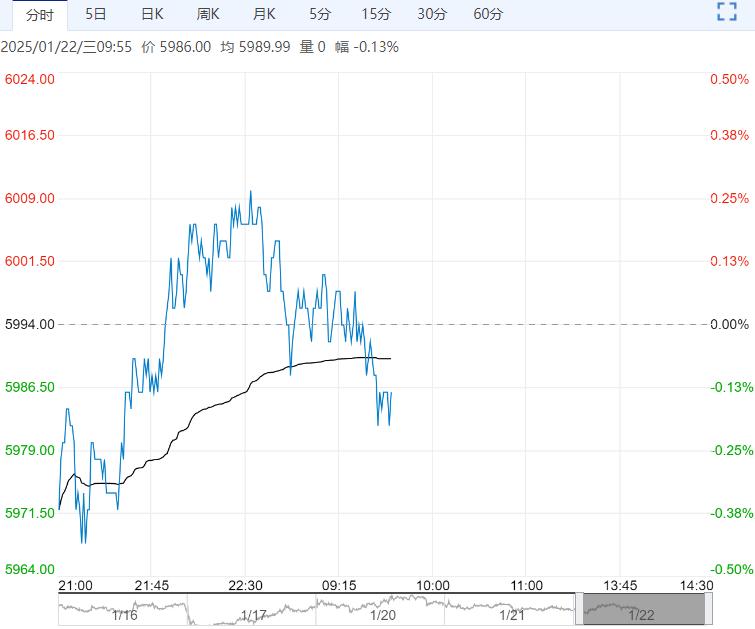

【沪铜】:区间震荡

上一交易日,沪铜主力合约收于75700元/吨,涨幅0.08%。

宏观面,我国12月社零、工业增加值等数据均有不同程度增长,四季度GDP远超预期,经济数据明显转好,且顺利完成全年生产目标。

美国通胀数据基本符合预期,有利于助推美联储延续降息路径,重点关注美国新总统上任后的动向。

基本面,铜精矿现货加工费持续走低,冶炼企业经过冬储后,原料库存尚可,市场交投清淡。

年初,冶炼企业冲量压力下降,且原料供应仍较紧俏,故开工率适度回落,电解铜产量或降至百万吨附近,受春节假期影响,铜加工板块的开工率均出现不同程度的下降,电解铜社会库存稳步累增。

上周,电解铜社会库存增加7700吨。宏观面回暖,但基本面阶段性转弱,牵制铜价上行脚步,维持区间震荡。

观点:区间震荡。

编辑:金闪闪

<上一篇 沪铅下游成交清淡 预计沪锡短期震荡为主

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多