需求方面,今年消费明显弱于往年,食品加工、学校、企业食堂等团体采购早已结束,面向家庭的零售环节的商超、农贸市场、便利店近期也完成了备货,随着库存不断积累,养殖和贸易环节出现跌价促销。

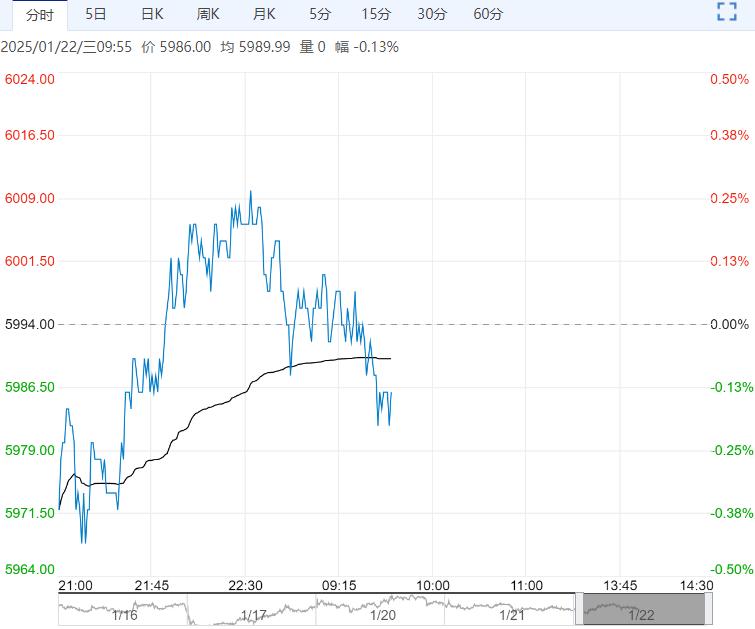

【鸡蛋】:供强需弱,现货稳中有落

供应方面,按照蛋鸡生长周期进行推算,1-2月份新开产的蛋鸡是2024年9-10月份前后补栏的鸡苗,受盈利增加影响,在此期间鸡苗销量环比增加,因此1-2月份新开产蛋鸡供应较为充足。

老母鸡方面,春节临近,养殖企业或在春节前积极出栏老母鸡,但春节期间屠宰企业放假,将限制老母鸡出栏量的增幅。

整体来看,1-2月新开产蛋鸡数量增幅或大于老母鸡出栏量,在产蛋鸡存栏量有增加可能,鸡蛋供应量充足。

需求方面,今年消费明显弱于往年,食品加工、学校、企业食堂等团体采购早已结束,面向家庭的零售环节的商超、农贸市场、便利店近期也完成了备货,随着库存不断积累,养殖和贸易环节出现跌价促销。

总体来看,在养殖利润高企的情景下,老鸡淘汰也不会过于激进,而小鸡开产在不断加速,节后消费高位突然断档,库存会加速积累,高库存将引发市场对供应过剩的担忧,从而对价格产生抑制。

操作建议:密切关注成本、库存及淘鸡情况,操作上长线空单继续持有。

【玉米】:玉米现货偏稳,盘面震荡运行

国内供应方面,2024年国内玉米产量29941.7万吨,比2023年增加607.5万吨,增长2.10%。

秋收完毕玉米供应充足,产地卖压持续存在,截至1月16日全国玉米售粮进度53%,其中东北进度49%,华北进度51%,均处于往年偏快水平。另外当前华北及东北气温较往年同期偏高,东北玉米上量平缓,价格表现稳定;华北上量略有增加,加工企业报价稳定。

需求方面,年前养殖企业对玉米需求有提升预期,饲料及养殖企业存在补库需求;同时加工企业开机增加,加工需求好转,另外中储粮继续扩大增储,政策支撑偏强。

策略:美国新总统上台并未出台关税政策对美玉米形成利多,美玉米继续大涨支撑进口玉米价格。

国内玉米丰产确定,产量利空已计入盘面,当前盘面将主要受节奏性因素影响。当前进口玉米成本上升,政策性收储继续,共同支撑盘面玉米价格上涨,不过产区面临节前最后一波上量,且下游备货基本完成,玉米短期将承压运行。

<上一篇 生猪购销持续改善 预计白糖短期震荡运行

下一篇>已是最后一篇