随着春节的临近,部分煤矿已着手准备放假事宜,后续供给季节性收缩,短期双焦依然面临着库存上的压力,焦炭第七轮降价已经落地,中长期看,市场普遍认为焦煤供需偏宽松,煤矿春节季节性放假停产对于价格扰动较小。

【相关资讯】1、国家统计局最新数据显示,2024年12月份,中国原煤产量为43884.8万吨,同比增长4.2%;1-12月累计产量475896.2万吨,同比增长1.3%。

2、【汾渭信息】海关总署最新数据显示,2024年12月份,中国进口动力煤(非炼焦煤)4163.6万吨,同比增加16.2%,环比下降2.46%,仍是历史第二高位。2024年12月份,中国进口炼焦煤1071.0万吨,同比降6.6%,环比降12.9%。1-12月累计1.22亿吨,同比增19.3%。

3、焦炭:日照港准一级冶金焦折盘面1667元/吨,山西吕梁准一冶金焦折盘面1666元/吨。

焦煤:山西中硫煤折盘面1150元/吨,蒙5折盘面1162元/吨,蒙3折盘面1078元/吨,澳煤折盘面1269元/吨。

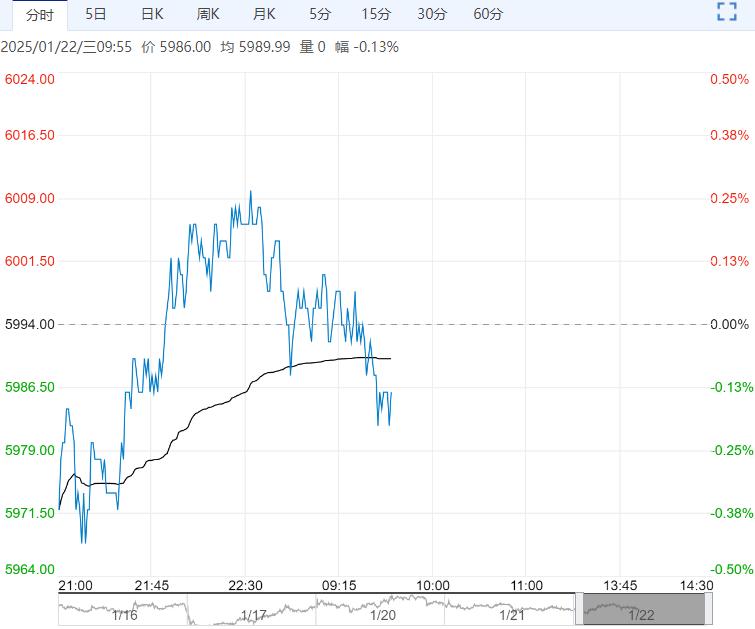

【逻辑分析】夜盘双焦下行,近期双焦基本面无明显变化,双焦依然面临着库存的压力,同时预计年后维持供需偏宽松格局,对双焦价格形成制约。

随着春节的临近,部分煤矿已着手准备放假事宜,后续供给季节性收缩,短期双焦依然面临着库存上的压力,焦炭第七轮降价已经落地,中长期看,市场普遍认为焦煤供需偏宽松,煤矿春节季节性放假停产对于价格扰动较小。

当前尚不具备推动双焦持续反弹的条件,预计春节前双焦震荡运行,后期关注煤矿春节放假时间及宏观情绪的变化。

【交易策略】1、单边:底部震荡

2、套利:观望

3、期权:观望

4、期现:关注期现正套机会

编辑:金闪闪

<上一篇 纯碱供需处过剩格局 预计玻璃短期弱势下行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多