节后第一周,供需两端均有陆续复工,供应端西北主流大厂开始复工,但整体开工率仍处于较低水平,基本面延续节前供需双弱的格局,行业总库存和仓单压力较大。

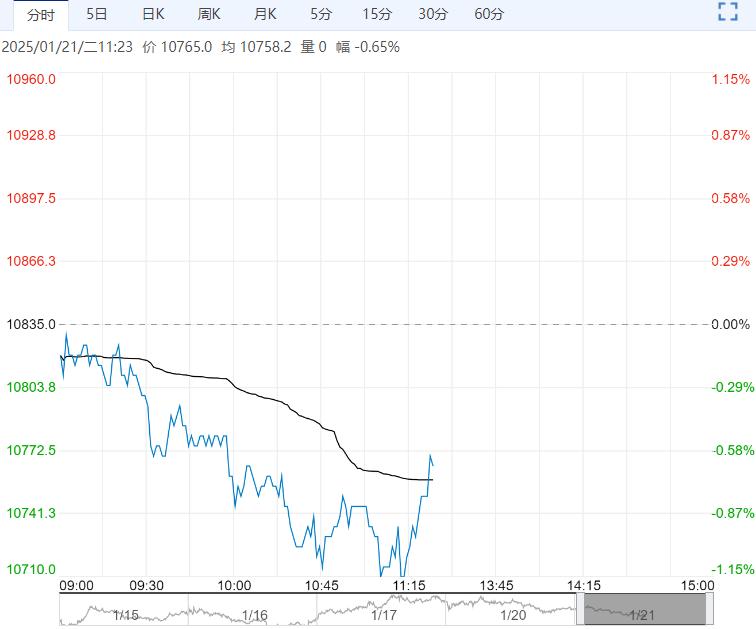

本周工业硅现货市场成交较少,期货盘面受市场情绪影响,先跌后涨,整体维持小幅波动。主力合约2505收盘价为10930元/吨,较节前最后一个交易日下跌20元/吨,工业硅期货总持仓量约为29万手。根据SMM报价,目前华东通氧553贴水80元/吨。截止到2月7号,注册仓单65699手,折合成实物有328495吨。节后第一周,供需两端均有陆续复工,供应端西北主流大厂开始复工,但整体开工率仍处于较低水平,基本面延续节前供需双弱的格局,行业总库存和仓单压力较大。

现货市场行情

价格:2月7日当周,贸易商开始复工,现货市场成交较少,价格较节前变化不大。据SMM统计,当前华东通氧553现货价格为10850元/吨,较上周持平;华东421现货价格为11600元/吨,较上周下持平。

供应:仅西北主流大厂陆续开始复工,整体开工率和节前变化不大,当周开炉率在30%左右,预计后续仍维持低位, 2月份中国工业硅产量在29万吨左右。

需求:多晶硅方面,春节期间维持正常生产,整体开工率保持35%左右,下游企业执行前期订单为主,新一轮的订单在洽谈当中,在行业自律的影响下,供需失衡有所缓解,对工业硅的需求变化不大。截止到 2025年2月6日,多晶硅市场均价为3.38万元/吨;有机硅方面,延续节前态势,市场交投清淡,下游继续维持高开工率,供应压力较大。目前市场主流 DMC报价在 12600-13500 元/吨。头部大厂报价稳定报价在13500元/吨,而大部份厂家报价主要围绕在13000元/吨。铝合金方面,本周铝加工品价格有所下跌,加工费较节前持平,但是产量和开工率均有回升。出口方面表现尚可,据海关数据显示,2024 年 12 月中国金属硅出口 5.76 万吨,环比增加 8.89%,同比增加 11.75%。2024年 1-12 月中国金属硅出口共计 72.47 万吨,同比增加 26.69%。

库存:本周工业硅的总库存持稳,据SMM统计,截至2月7日,金属硅行业库存82万吨(含注册仓单),社会库存54.3万吨,样本企业厂库27.7万吨,交割库注册仓单折合成实物约为32.85万吨。

成本:春节期间,原料价格变化不大,行业成本整体变化较小。

观点

基本面延续供需双弱格局,行业总库存和仓单压力较大,目前价格在现金成本附件,下跌空间有限,但也缺乏上涨动力,预计后续维持震荡运行,短期观望或区间操作为主,区间价格在10500-11500元/吨。国家层面在提倡“反内卷”,工业硅行业或受影响,需关注是否有具体政策推动。

策略

个人投机:中性,区间操作为主

上游企业:逢高做卖出套保

风险

1、 新疆产区复工情况;2、 多晶硅企业开工变化;3、 政策端扰动;4、宏观及资金情绪。

(来源:华泰期货)

下一篇>已是最后一篇