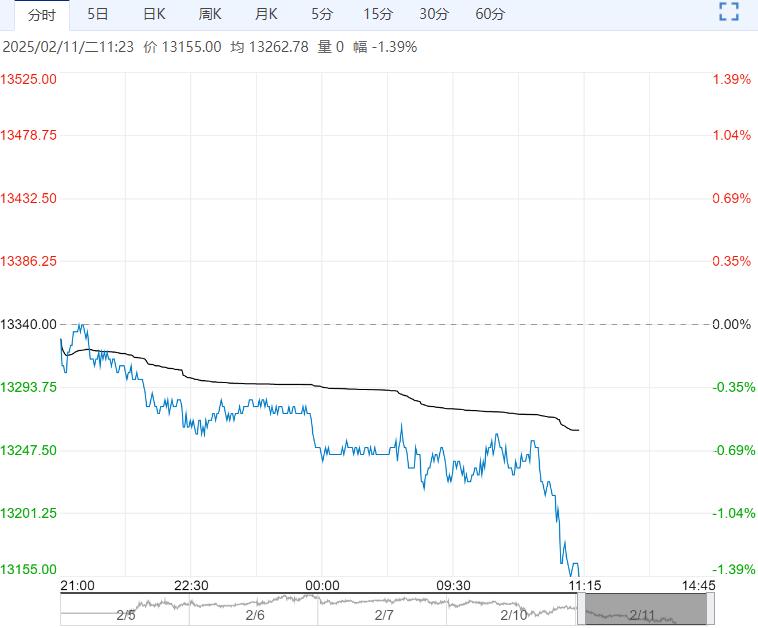

周一沪铝主力收20550元/吨,涨0.27%;伦铝涨1.26%,收2661美元/吨,现货SMM均价20410元/吨,跌60元/吨,贴水40元/吨;南储现货均价204200元/吨,跌90元/吨,贴水45元/吨。

周一沪铝主力收20550元/吨,涨0.27%;伦铝涨1.26%,收2661美元/吨,现货SMM均价20410元/吨,跌60元/吨,贴水40元/吨;南储现货均价204200元/吨,跌90元/吨,贴水45元/吨。

据SMM,2月10日,春节后第一周,铝锭库存72.9万吨,铝棒库存29.45万吨。合计春节第一周累库近10万吨,与去年春节后一周累库幅度相比多1.8万吨,相差不大。

宏观面:美国总统特朗普表示,他将于周一宣布对所有进口钢铁和铝征收25%的关税。

整特朗普钢铝关税征收政策刺激铝价上行。

基本面国内供应产能未来小幅增加,但近期铝锭及铝棒累库幅度依然在预期范围中,且消费亦在逐步回暖,供需两端暂未见明显矛盾预期。铝价受关税影响主导短时震荡偏强,基本面暂未明显方向指向。

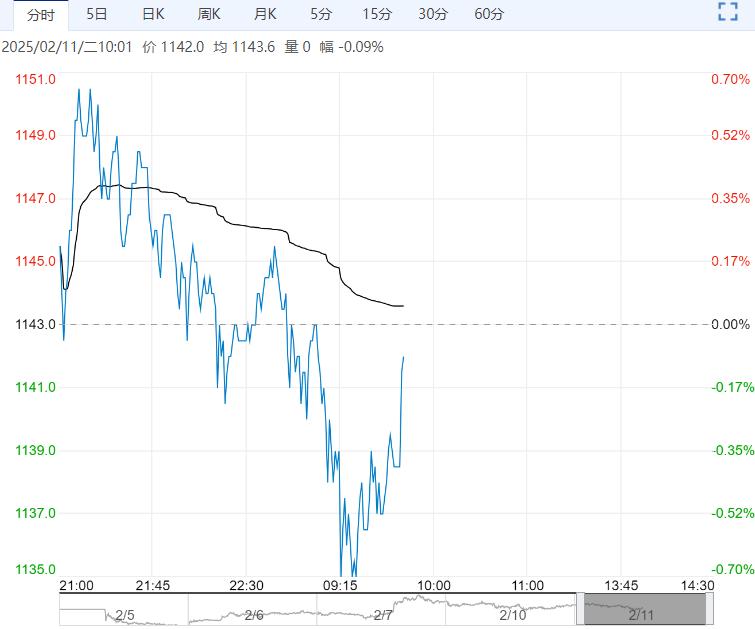

【氧化铝】:供应仍宽松,氧化铝偏弱

周一氧化铝期货主力合约跌0.91%,收3466元/吨,现货氧化铝全国均价3633元/吨,跌112元/吨,升水214元/吨;澳洲氧化铝F0B价格531美元/吨,持平,理论进口窗口关闭。

上期所仓单库存2.8万吨,减少1804吨,厂库3600吨,较前日持平。

供应端复产及新投产能继续释放产量,现货市场供应相对宽松,虽然消费端也有部分电解铝产能增量计划,但预计电解铝消费增量难以扭转供应宽松局面,氧化铝短时偏弱格局延续。

编辑:金闪闪

<上一篇 纸浆下游需求稳定 预计橡胶短期将震荡偏强

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多