春节假期过后,养殖场陆续增加生猪出栏,生猪供应较为充沛,但因节后终端需求疲软,屠宰企业订单较节前备货高峰期显著缩减,下游收购积极性不高,导致节后猪价下跌。

【生猪】

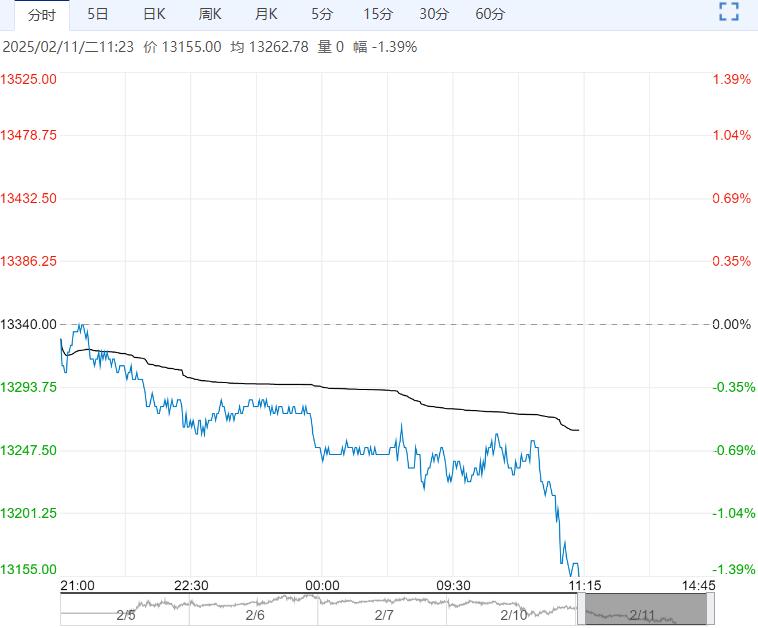

【市场热点及投资逻辑】:行情:2月10日,生猪期货主力LH2505合约弱势运行,收盘12970元/吨,日跌幅1.26%。

现货端:全国外三元生猪出栏均价14.38元/公斤,日环比上涨0.15元/公斤,同比涨幅2.77%;基差(河南):1660元/吨。

基本面:春节假期过后,养殖场陆续增加生猪出栏,生猪供应较为充沛,但因节后终端需求疲软,屠宰企业订单较节前备货高峰期显著缩减,下游收购积极性不高,导致节后猪价下跌。

当下,标肥价差走低至历史季节性极点,北方部分养殖端低价补栏二次育肥行为增加,市场成交活跃度上升,叠加仔猪价格相对较高,标猪价格相对低位,空栏猪场多选择补栏二次育肥,短时或对猪价提供有力支撑。

结论:盘面谨慎观望,重点关注二次育肥动向,根据市场二育情绪关注盘面是否存在正套机会。

策略建议: 观望

【玉米】

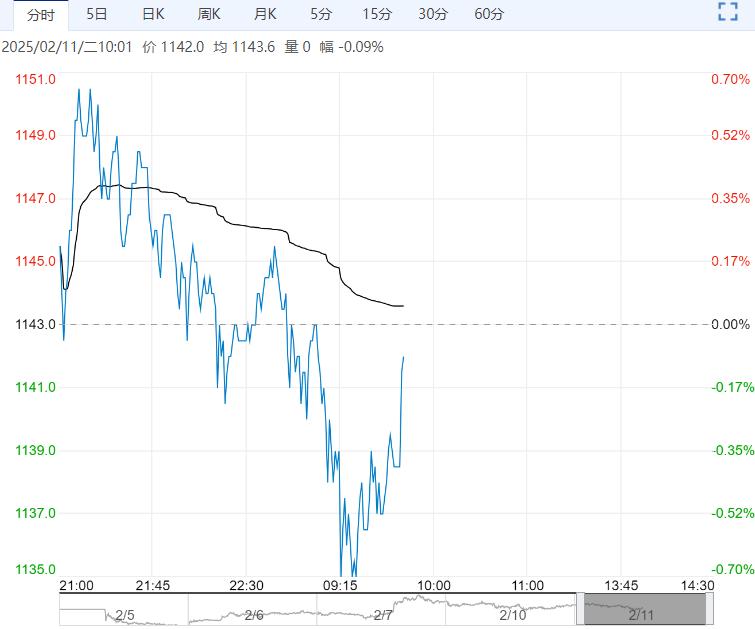

【市场热点及投资逻辑】:行情:2月10日,玉米期货主力C2505合约窄幅震荡,收盘2294元/吨,日内涨幅0.39%,夜盘收至2291元/吨,日内跌幅0.13%。

现货端:全国玉米均价2148元/吨,日环比上涨9元/吨,同比下跌9.33%;基差(大连港):-144元/吨。

基本面:供给方面,今今年售粮进度偏快,全国售粮进度接近六成,华北、东北地区接近五成半,由于气温偏低,农户惜售意愿强烈,预计农户余粮上量要等到开春回暖之后,时间节点大概要到3月前后;当前进口玉米及其替代谷物数量持续下降,但中美贸易战影响市场预期,为了调节和其他国的贸易关系,替代品进口很有可能继续放开,关注玉米进口政策。

需求方面,生猪存栏持续恢复,加之玉米价格相对于替代能量原料性价比较高,玉米饲用占比提升,饲料消费继续增长。目前玉米渠道库存处于低位,节后还有很多企业要建库存,不过大部分企业还在等节后天气回暖后的卖压,期待价格能有回调机会。

政策方面:中储粮继续发布公告增加玉米储备收购规模,提振市场主体信心。

结论:玉米处于触底反弹上涨趋势,中长期继续看好;但是上方压力极强,盘面存在回调可能性,预计节后暂时维持震荡行情,关注销售进度和市场情绪。

策略建议:观望

下一篇>已是最后一篇