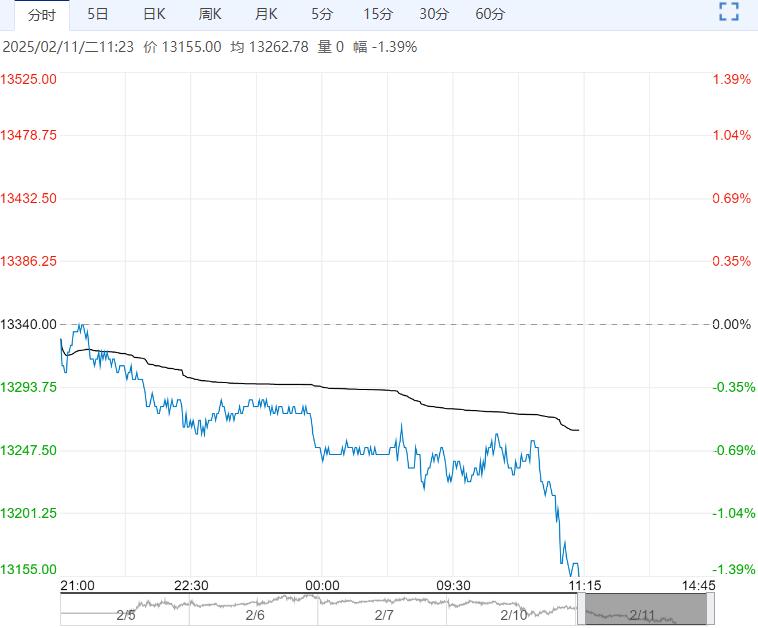

国内,节后油厂将陆续开工,目前油厂一季度大豆到港仍预计偏少,油厂大豆及豆粕均处于去库状态;市场在缺货炒作下,豆粕近月合约一度涨停。

【豆粕】:静待USDA报告发布,短期连粕震荡运行

成本端,受降雨影响巴西大豆收获进度仍偏慢,截至2月9日收割率录得14.8%,低于去年同期的21%;同时上周美豆出口检验录得104万吨符合预期,利多支撑美豆整体表现抗跌;另外2月USDA报告即将发布,市场预计美豆期末库存小幅下降,也对价格形成支撑。

国内,节后油厂将陆续开工,目前油厂一季度大豆到港仍预计偏少,油厂大豆及豆粕均处于去库状态;市场在缺货炒作下,豆粕近月合约一度涨停。

策略:美国关税炒作暂告段落,其对美豆利多基本反映至盘面,不过美国政策多变,继续关注美国关税变化。

基本面上市场关注南美大豆情况,其中阿根廷大豆产区迎来降雨缓解减产担忧,巴西大豆收获持续增加,大豆出口压力仍存。

另外,国内油厂大豆及豆粕去库状态不变,且在一季度大豆到港预期偏少及节后下游补库刺激下,油厂豆粕现货不断提价,豆粕基差持续走强。短期国内外多空交织,豆粕暂时观望。关注USDA报告调整情况。

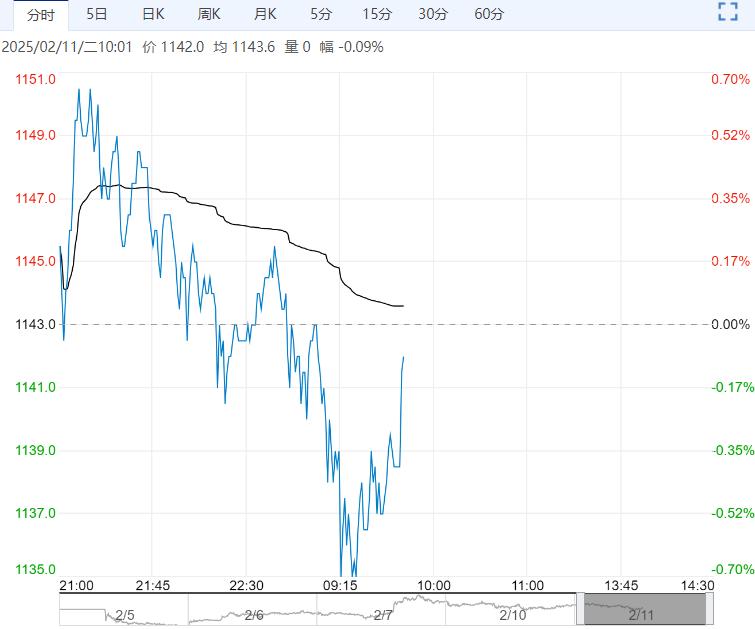

【花生】:现货价格稳中偏弱,期货盘面震荡为主

各地新花生陆续上市,供应宽松预期,就目前的供需环境来看,基层尚未集中上量,产区余货较大。

经销商理性参与购销,流通环节整体库存不大,油厂保持相对稳健收购策略,对市场价格有一定支撑作用,但主动提价缺乏动力。

今年的油料米预期供应充裕,供应方挺价惜售影响产区出货量。

期货盘面上来看,价格重心小幅上移,整体格局维持区间震荡。目前时间节点上,03合约7650-8250区间震荡概率较大。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多