需求端节后农需返青肥为主,工业需求节后开始逐步恢复,整体需求难有大幅改善且节前一定程度透支节后需求。

【尿素】

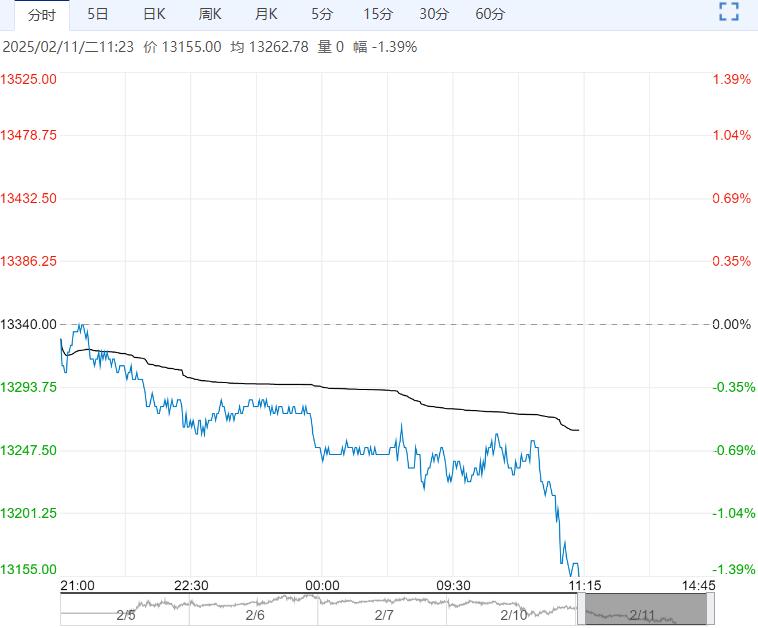

2月10日05合约涨13,报1744,现货持平,基差-124。

国内开工同比高位,企业利润低位小幅走高,低成本工艺仍有一定利润,当前未见大规模减产出现。

需求端节后农需返青肥为主,工业需求节后开始逐步恢复,整体需求难有大幅改善且节前一定程度透支节后需求。

当前格局下后续企业进一步大幅去库的难度较大,盘面当前对现货仍有较大幅度升水。

整体来看,尿素现货估值不高,但盘面估值不低,短期盘面无进一步利好,盘面有一定的回调压力,建议盘面冲高不追,在盘面高升水下生产企业可逢高参与空头套保机会。

【聚丙烯】

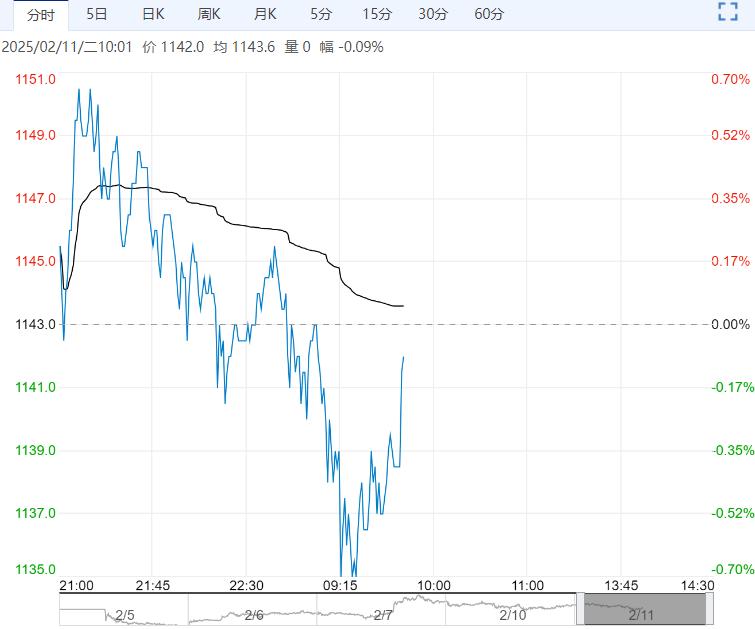

聚丙烯,期货价格上涨,分析如下:美国务院宣布将接管巴拿马运河管理权,LPG价格向下空间打开,成本端支撑松动。

现实端需求端进入季节性淡季,现货价格无变动,预计维持震荡;成本端原油价格震荡下行,LPG下游化工需求利润修复,开工率持触底反弹,叠加燃烧需求旺季,因此PP估值或阶段性小幅向上。

2月供应端新增产能较多,供应端或将承压。

需求端下游开工率进入季节性淡季,伴随塑编订单回落,现实端下游开工率或已见顶,今年塑编、BOPP订单数量远不及往年同期。检修高位回落导致上中游库存去化放缓,贸易商低价出货意图明显。期限结构保持水平结构。预计2月中长期聚丙烯价格维持震荡偏弱。

基本面看主力合约收盘价7412元/吨,上涨11元/吨,现货7455元/吨,无变动0元/吨,基差43元/吨,走弱11元/吨。上游开工78.53%,环比下降0.18%。

周度库存方面,生产企业库存62.59万吨,环比累库27.42万吨,贸易商库存21.56 万吨,环比累库9.23万吨,港口库存6.77 万吨,环比累库0.78 万吨。下游平均开工率31.28%,环比下降12.32%。

LL-PP价差369元/吨,环比缩小6元/吨,建议跟踪LL05合约基差回落节奏,逢高做空LL-PP价差。

下一篇>已是最后一篇