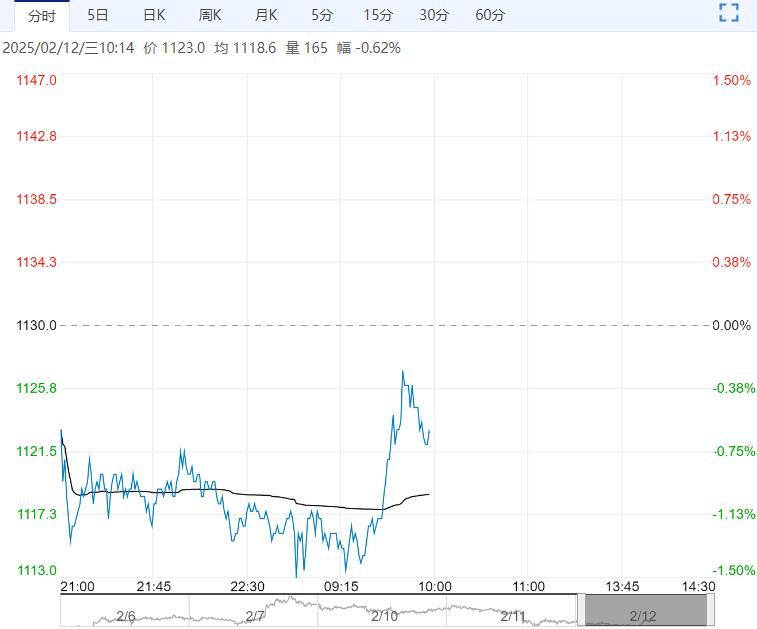

周一,ICE美棉上涨1.55%,报收66.65美分/磅,CF505上涨0.29%,报收13635元/吨,新疆地区棉花到厂价为14676元/吨,较前一日下降7元/吨,中国棉花价格指数3128B级为14807元/吨,较前一日下降10元/吨。

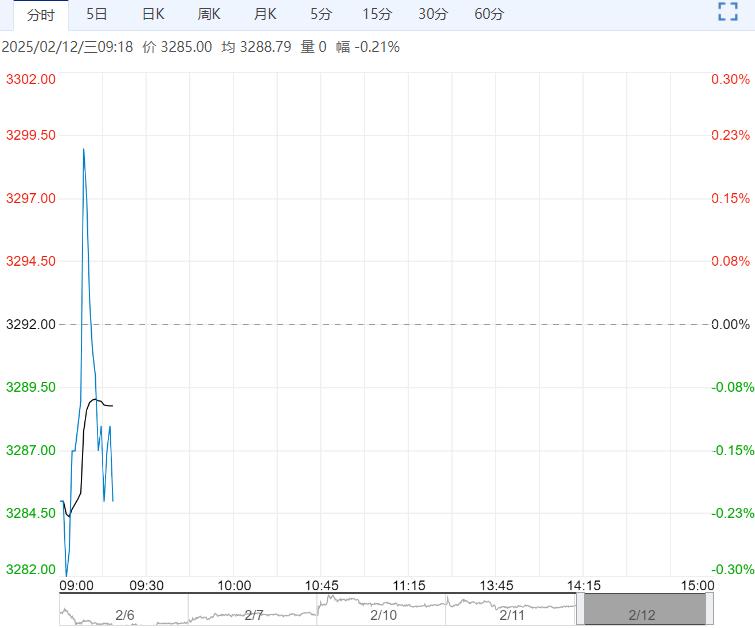

【白糖】

昨日原糖期价维持震荡,主力合约收于19.56美分/磅。广西制糖集团报价5930~6050元/吨;云南制糖集团报价5880~5930元/吨;加工糖厂主流报价区间6330~6730元/吨,总体成交一般。

原糖方面总体消息平淡,未来可关注印度提前收榨及最终产量消息,暂时维持窄幅震荡看法。

国内现货报价基本持平,成交有待恢复。1月全国工业库存同比增加100万吨给盘面带来压力,但同时广西干旱带来的提前收榨、增产不及预期又带来一定支撑,短期维持区间看法,静待原糖指引,关注元宵节后需求恢复情况。

【棉花】

周一,ICE美棉上涨1.55%,报收66.65美分/磅,CF505上涨0.29%,报收13635元/吨,新疆地区棉花到厂价为14676元/吨,较前一日下降7元/吨,中国棉花价格指数3128B级为14807元/吨,较前一日下降10元/吨。

国际市场方面,昨日美棉价格低位小幅反弹,绝对价格仍然偏低。

基本面的驱动有限,市场关注重心更多在于宏观层面,短期难现趋势性行情,关注宏观层面扰动。

国内市场方面,郑棉仍维持低位震荡走势,节后需求尚未完全恢复,棉花库存较为充裕,郑棉驱动同样有限。预计短期郑棉仍维持低位震荡走势,变局需要看到更多驱动、更长时间。

(来源:光大期货)

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多