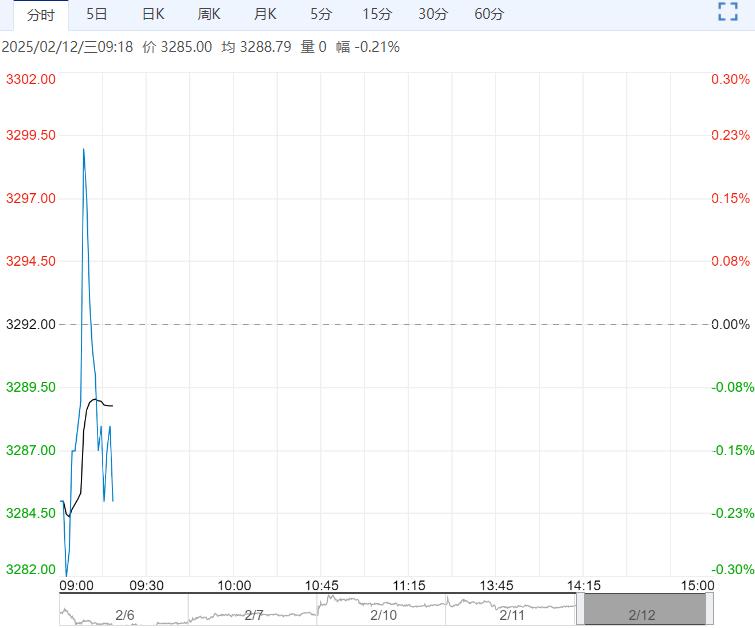

周二氧化铝期货主力合约跌0.86%,收3455元/吨,现货氧化铝全国均价3555元/吨,跌78元/吨,升水159元/吨;澳洲氧化铝F0B价格531美元/吨,持平,理论进口窗口关闭。

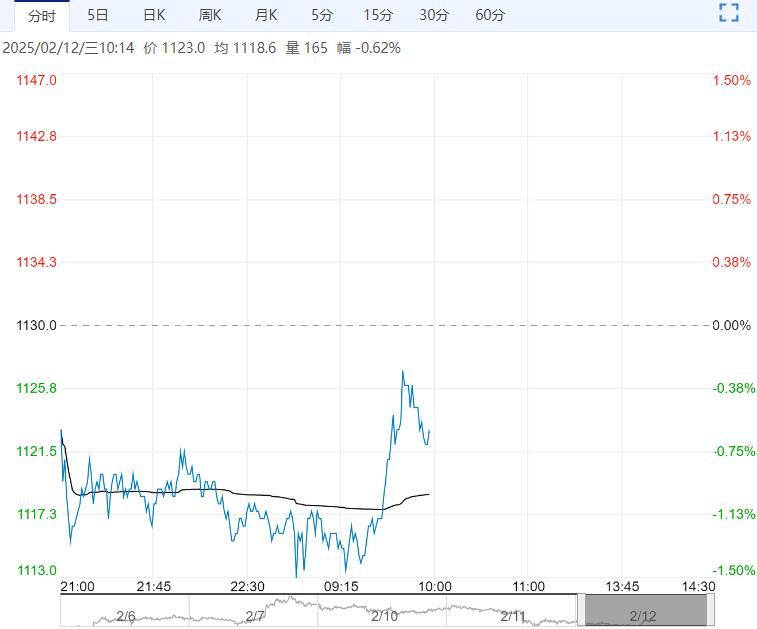

周二沪铝主力收20715元/吨,涨0.83%;伦铝跌0.85%,2638.5美元/吨,现货SMM均价20590元/吨,涨180元/吨,贴水40元/吨;南储现货均价20640元/吨,涨240元/吨,升水10元/吨。

据SMM,2月10日,春节后第一周,铝锭库存72.9万吨,铝棒库存29.45万吨。合计春节第一周累库近10万吨,与去年春节后一周累库幅度相比多1.8万吨,相差不大。

宏观面:美联储主席鲍威尔发表半年度货币政策证词,重申无需急于调整利率。如果经济持续强劲且通胀未向2%靠拢,则可以在更长时间内维持政策的谨慎。长期通胀预期似乎稳固。

产业消息:据外电,伦敦金属交易所(LME)周一公布的数据显示,1月份LME注册仓库中俄罗斯产地铝库存的占比环比增加,而印度产地铝库存占比则环比下降,同时,注册仓库排队等待提取金属的时间增加。

美联储主席国会证证词宣布不急于再次降息,宏观消息略有施压。

基本面供需暂时变化不大,市场心态稍转,因铝价春节后相对坚挺,且累库基本符合预期,继续关注下游消费复苏兑现情况及美国关税政策变化对市场情绪影响,短时铝价维持震荡。

【氧化铝】:基本面偏空,氧化铝延续低迷

周二氧化铝期货主力合约跌0.86%,收3455元/吨,现货氧化铝全国均价3555元/吨,跌78元/吨,升水159元/吨;澳洲氧化铝F0B价格531美元/吨,持平,理论进口窗口关闭。

上期所仓单库存2.8万吨,持平,厂库3600吨,较前日持平。

产业消息:印尼BAI氧化铝项目,中铝国际印尼100万吨/年冶金级氧化铝项目举行首次产出氧化铝庆祝仪式,项目全流程生产系统全面打通,成功产出首批氧化铝,正式进入投产运营阶段。

氧化铝生产依旧较为稳定,供应宽松。成本端近期矿石价格下跌,后期对于原本预期的成本支撑或有松动。氧化铝供应及成本皆偏空,仅消费有少量增长预期,短时我们仍看好期价保持低迷运行。

<上一篇 需求复苏缓慢 预计工业硅短期维持弱震荡

下一篇>已是最后一篇