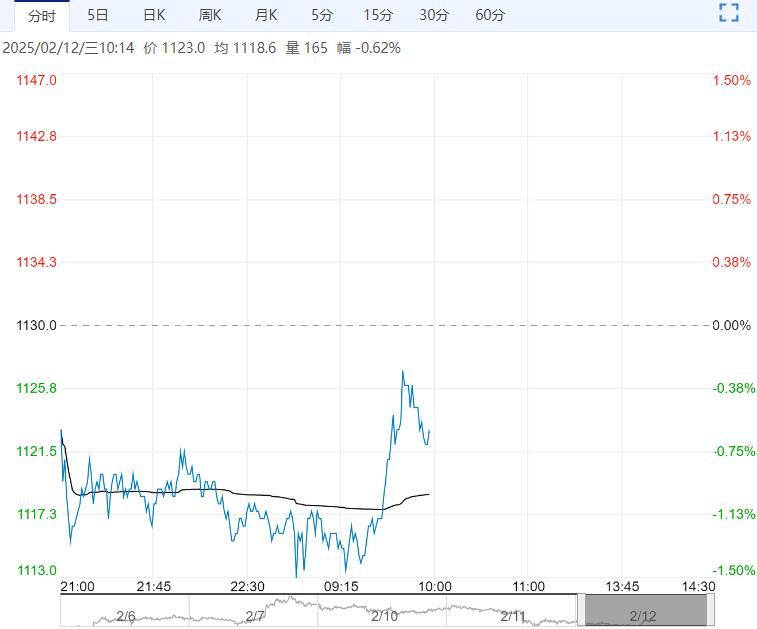

从供应端来看碳酸锂产量环比小幅下降,矿价坚挺导致利润倒挂,春节期间冶炼厂停产检修,节后第一周未见大量复产情况,不过近期有头部企业复产消息传出,同时进口方面补充增量。

【碳酸锂】:关注供需扰动

上一交易日碳酸锂主力合约收盘跌1.45%至7730元/吨。

从供应端来看碳酸锂产量环比小幅下降,矿价坚挺导致利润倒挂,春节期间冶炼厂停产检修,节后第一周未见大量复产情况,不过近期有头部企业复产消息传出,同时进口方面补充增量。

消费端国内外政策多空交加,国内消费刺激政策持续加码,终端消费力度不弱,美国总统特朗普1日签署行政令,对进口自中国的商品加征10%的关税,市场对于后市消费表现较为纠结,库存方面处于累增。

综合来看需关注供应端扰动以及消费兑现情况。

【沪铅】:偏强运行

上一交易日,沪铅主力合约收于17060元/吨,跌幅0.5%。

铅精矿加工费持稳,冶炼企业的矿石库存相对充裕,原生铅企业多维持正常排产,再生铅企业复工积极性一般,半数企业已复工,剩余企业将于正月十五后复产。

蓄企业基本复工复产,且节前未大量备货,原料库存偏低,节后补库意愿较好。

上周,电解铅社会库存增加4000吨。市场情绪改善,叠加供需错配,铅价或偏强运行。

观点:偏强运行。

编辑:金闪闪

<上一篇 沪铝基本面供需变化不大 预计氧化铝短期保持低迷运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多