基本面,原料供应未见宽松,加工费易降难升,目前冶炼企业的原料库存尚可,但年初企业生产压力不大,叠加本月有效生产时间偏短,预计电解铜产量降至百万吨以下,部分铜加工企业已复工,但铜价持续走高或影响下游采购积极性。

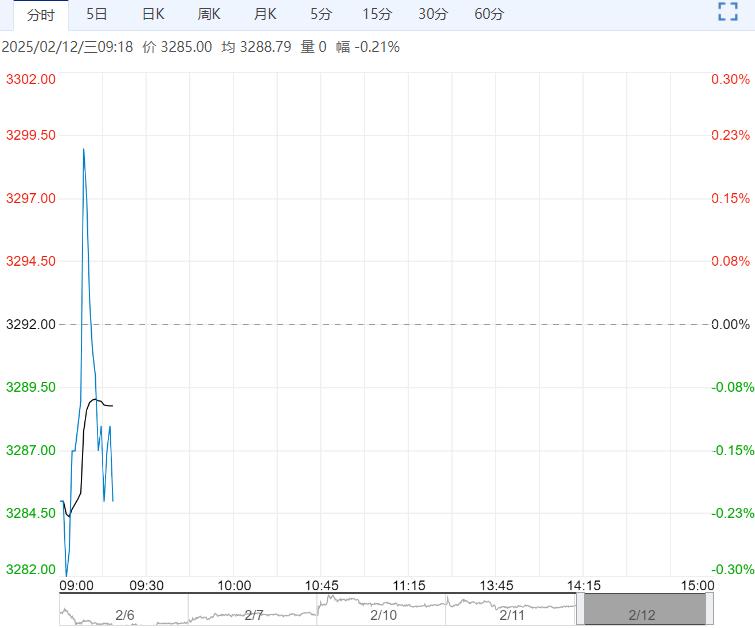

【沪锌】:宽幅震荡

上一交易日,沪锌主力合约收于23640元/吨,跌幅0.36%。

锌精矿加工费持续上修,但冶炼利润仍不可观,叠加春节和生产天数影响,预计精炼锌产量易降难增,进口锌适量流入。

据了解,氧化锌和压铸锌合金企业复工速度较快,而镀锌企业复工速度偏慢。

上周,精炼锌社会库存增加3.4万吨。短期来看,春节前后国内精炼锌累库速度偏慢,而中长期来看,矿端供应问题逐步缓和,供应端压力将增强,故锌价反弹动力欠佳。

观点:宽幅震荡。

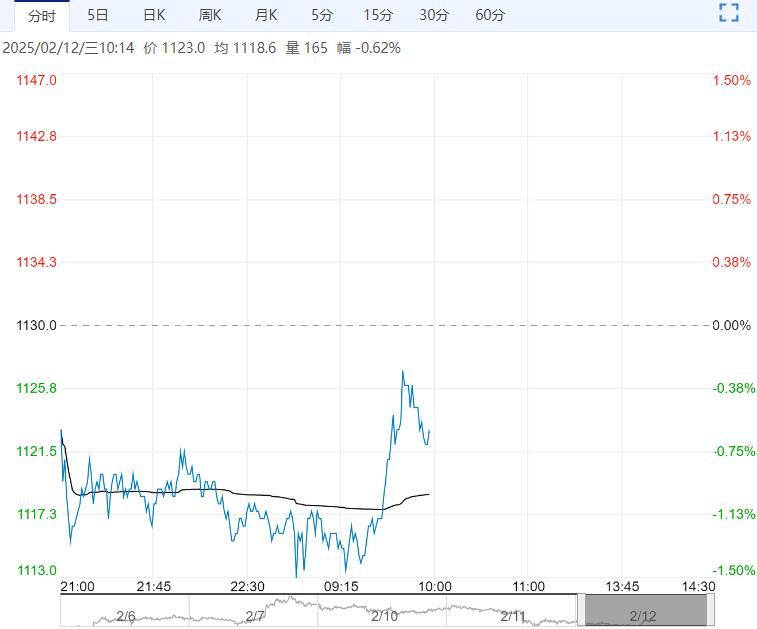

【沪铜】:偏强运行

上一交易日,沪铜主力合约收于76780元/吨,跌幅0.65%。

宏观方面,美国1月ISM制造业PMI升至荣枯线上方,而就业市场稍有松动,非农就业人数不及预期和前值,但失业率和ADP就业人数优于预期和前值,此外,美国关税政策部分落地,不确定性仍笼罩市场,市场也在关注国内新的能耗限制政策落地情况。

基本面,原料供应未见宽松,加工费易降难升,目前冶炼企业的原料库存尚可,但年初企业生产压力不大,叠加本月有效生产时间偏短,预计电解铜产量降至百万吨以下,部分铜加工企业已复工,但铜价持续走高或影响下游采购积极性。

上周,电解铜社会库存增加11.58万吨。宏观情绪回暖,推升铜价运行重心上移,继续跟进消费表现。

观点:偏强运行。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多