供需方面,目前下游尚未完全复工,不锈钢市场成交活跃度有待恢复,据钢联调研,2月我国不锈钢粗钢排产314.59万吨,月环比增加9.94%,同比增加23.53%。

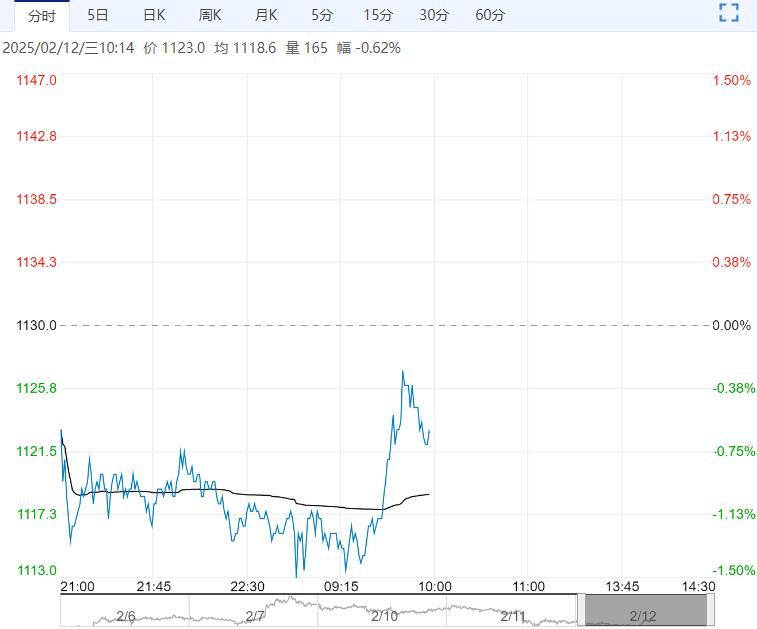

【不锈钢】:成本支撑与基本面疲软交织,期价或区间震荡

镍矿方面,菲律宾议会正在审议禁止镍矿出口的法案,如果该法案签署为法律,禁令将在五年后生效,由于法案尚不能确定是否通过,且生效时间尚远,对短期不锈钢期价影响有限。此外,节后印尼镍矿内贸价格上涨3美元/湿吨,带来一定成本支撑。

镍铁方面,高镍铁最新成交价格975元/镍,较上周上调10元/镍。

供需方面,目前下游尚未完全复工,不锈钢市场成交活跃度有待恢复,据钢联调研,2月我国不锈钢粗钢排产314.59万吨,月环比增加9.94%,同比增加23.53%。

综合而言,菲律宾拟禁矿消息对不锈钢期价影响消退,镍铁价格上调使不锈钢成本支撑上移,但基本面疲软使期价缺乏上行驱动,预计期价区间震荡,主力合约主要波动区间参考12800-13500元/吨。

【沪锡】:震荡整理

宏观面,就业和制造业数据反应美国经济仍具韧性,整体对有色板块影响仍偏多,但关税的反复性对市场风险偏好或仍有扰动。

国内方面,临近两会政策上存预期博弈,节后股市回暖对情绪上形成一定提振,暂以偏多影响看待。

产业面,当前锡矿加工费低位运行,影响锡矿供应的扰动因素暂未缓解,支撑锡价,但考虑到价格连续上涨后对下游实际消费或形成一定抑制,叠加政策不确定性,短期价格维持高位震荡,高度仍需谨慎,波动参考25.3-26.3万。

编辑:金闪闪

<上一篇 沪锌社会库存增加 预计沪铜短期偏强运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多