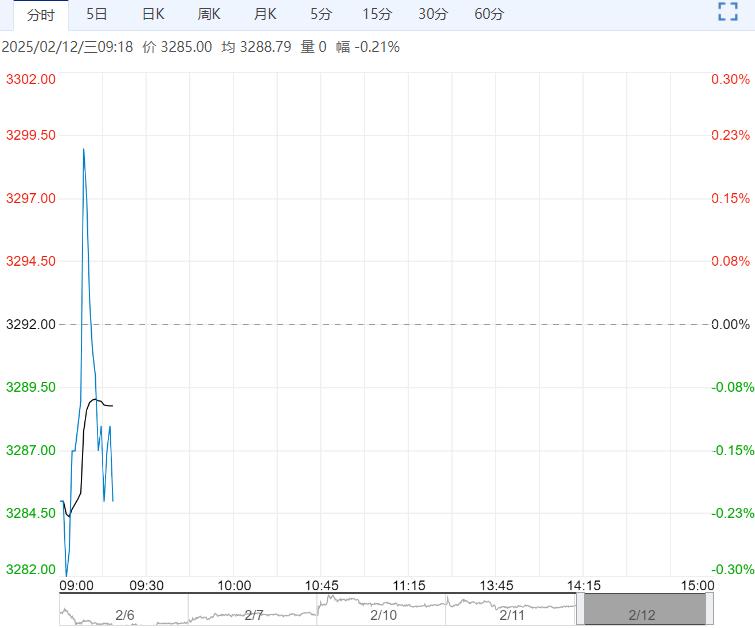

2月11日,延续偏强格局,整体气氛尚可,但缺乏持续性利好,下游追涨情绪不高,现货收涨,基差持续走强;PTA现货价格+25收在5125元/吨,现货基差+2在2505-50;本周下周主港交割05贴水48-55成交,3月中上主港交割05贴水35附近成交。

低加工费下,成本端支撑仍存,但供需缺乏新的利好,阶段性补库接近尾声,下游追涨积极性不高,预计短期PTA延续震荡格局。

2月11日,延续偏强格局,整体气氛尚可,但缺乏持续性利好,下游追涨情绪不高,现货收涨,基差持续走强;PTA现货价格+25收在5125元/吨,现货基差+2在2505-50;本周下周主港交割05贴水48-55成交,3月中上主港交割05贴水35附近成交。

加工费方面,PX收896.33美元/吨,PTA现货加工费至272.07元/吨。

2月11日,PTA产能利用率较上一工作日持平在82.74%,聚酯产能利用率86.57%,较10日持平。截至2月6日江浙地区化纤织造综合开工率为18.62%,较节前上涨9.39%。

终端织造订单天数平均水平为6.80天,较上周上涨0.04天。节后厂商心态谨慎,叠加节后外乡务工人员多仍未返岗,行业开机率升温缓慢。

订单方面,春节氛围依然较浓,新单下达有限,市场仍处复苏阶段,关注复工后开市情况。后市来看,伴随着工人返工和新单下达,行业开工开启逐步上行通道。

总结来看:国际原油略有反弹,低加工费下成本支撑仍存,PTA供应端有增量预期,但随着春节假期的结束,终端逐步重启,聚酯负荷仍有提升空间,下游原料库存下降,节后有一定的补库预期,阶段性补库接近尾声,供需暂无明显利好支撑。

策略:低加工费下成本支撑仍存,供应有增量预期,但随着终端逐步重启,聚酯负荷有望持续提升,供需改善预期强烈,阶段性补库接近尾声,缺乏新的利好,预计短期PTA震荡为主,关注原油波动。

<上一篇 供应压力有所缓解 预计乙二醇有企稳预期

下一篇>已是最后一篇