需求方面,元宵节前工业复工较为缓慢,且由于春节前,中游贸易商以及复合肥工厂大量抄底补库,中游库存以及下游原料库存得到明显补充,因此春节后现货成交明显转弱,现货价格有所回调,暂时补仓积极性不高;农业受冷空气影响,备肥放缓,观望为主。

【尿素】:预期与现实

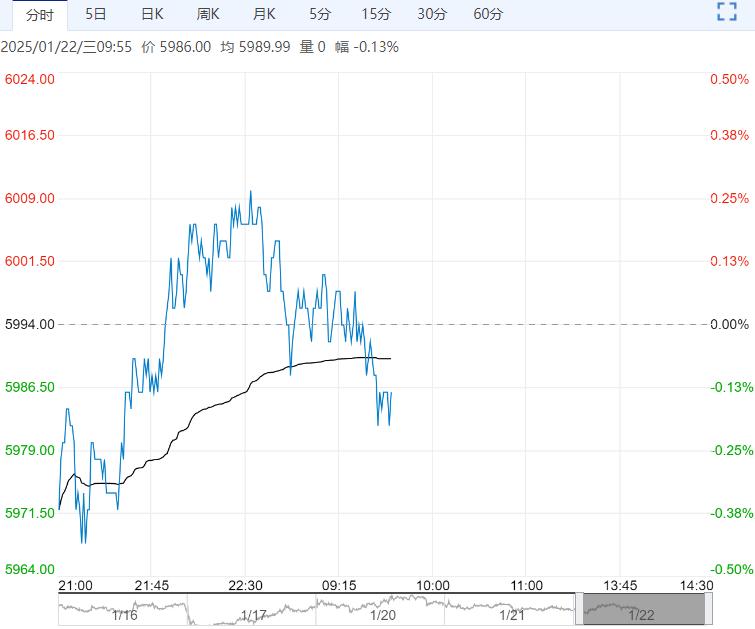

【盘面动态】:周二尿素05收盘1736

【现货反馈】:周二国内尿素行情继续坚挺上扬,涨幅10-30元/吨,主流区域中小颗粒价格参考1530-1670元/吨。

昨日期货情绪偏弱,尿素价格涨后中下游抵触情绪显现,上游新单预收差异化明显,部分零成交。

【库存】:截至2025年2月5日,中国国内尿素企业库存量 174.59 万吨,环比+31.1 万吨,中国主要港口尿素库存统计 15.2 万吨,环比持平。

【南华观点】:从供应面来看,国内尿素日产预期在 19.7-19.9万吨附近,日均产量提升。

需求方面,元宵节前工业复工较为缓慢,且由于春节前,中游贸易商以及复合肥工厂大量抄底补库,中游库存以及下游原料库存得到明显补充,因此春节后现货成交明显转弱,现货价格有所回调,暂时补仓积极性不高;农业受冷空气影响,备肥放缓,观望为主。

目前由于交割区降雨偏少,农业基层需求仍启动较为缓慢,进入2月中旬后,返青肥或带动部分农业需求启动,因此短期来看,尿素企业库存高位,市场缺乏信心,现货或震荡下跌的格局,长期来看,农业旺季到来或有反弹。

【纸浆】:短期库存压力

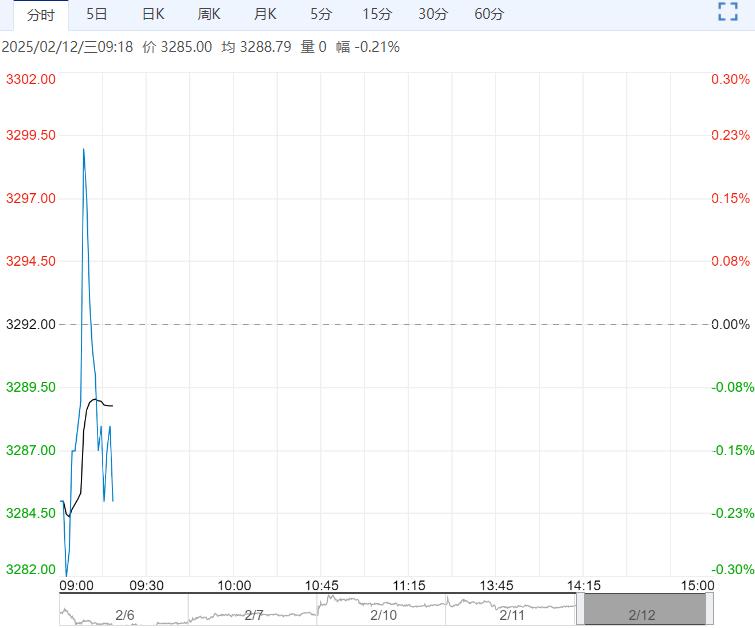

【盘面回顾】截至2月11日收盘:纸浆期货SP2505主力合约收盘下跌4元至6178元/吨。夜盘下跌32元至6146元/吨。

【产业资讯】针叶浆:山东银星报6700元/吨,河北俄针报6100元/吨。阔叶浆:山东金鱼报4975元/吨。

【核心逻辑】昨日纸浆期货主力合约完成了从03向05的更替。05合约持仓量增加,以空头增仓占优。

技术上看,日K线收阴线实体,盘面动能震荡向下,短线均线系统向下倾斜。

昨日进口木浆现货市场价格涨跌互现,广东地区业者考量成本压力部分号牌针叶浆价格上涨50-100元/吨;进口阔叶浆高价成交受限,山东地区部分牌号价格下跌10-20元/吨;进口本色浆现货价格稳定;进口化机浆部分地区现货价格松动50-150元/吨。短期来看,纸浆外盘报价上涨,进口成本提高支撑国内纸浆价格,国内需求端节后缓慢恢复,高价放量不足。

国内纸浆港口库存大幅增加,短期浆价上方压力较大。

<上一篇 社会库存处小幅增加态势 预计PVC短期低位震荡为主

下一篇>已是最后一篇