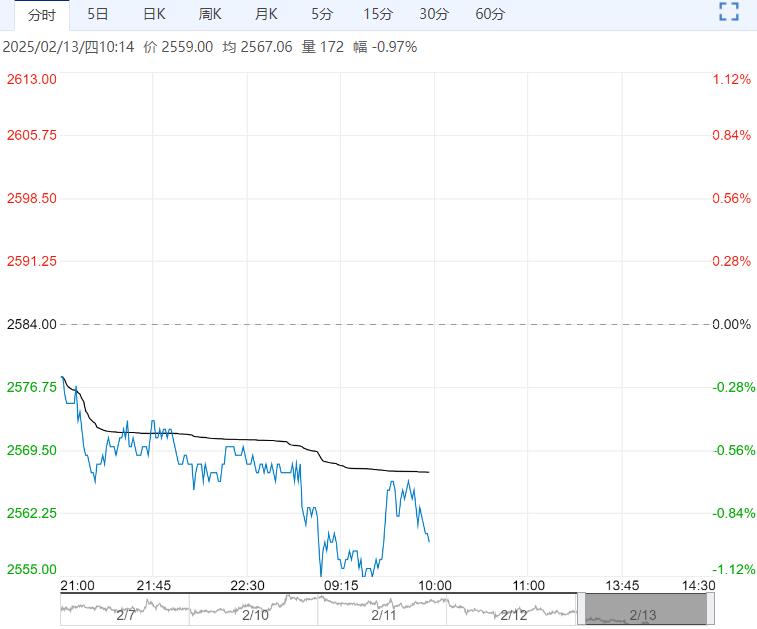

2月13日早盘,甲醇主力合约弱势下行,目前盘内报2559元,跌幅-0.97%。需求端关注节后恢复情况,当前多数下游利润仍处低位,终端需求未有大幅好转,需求支撑预计也较为有限。虽盘面仍有贴水,但甲醇现货估值依旧不低,且供应仍有进一步走高预期,后续甲醇利润或仍有下修需求,但大幅下跌空间预计相对有限,单边参与难度较大,关注PP与甲醇价差的修复机会。

2月13日早盘,甲醇主力合约弱势下行,目前盘内报2559元,跌幅-0.97%。需求端关注节后恢复情况,当前多数下游利润仍处低位,终端需求未有大幅好转,需求支撑预计也较为有限。虽盘面仍有贴水,但甲醇现货估值依旧不低,且供应仍有进一步走高预期,后续甲醇利润或仍有下修需求,但大幅下跌空间预计相对有限,单边参与难度较大,关注PP与甲醇价差的修复机会。

光大期货:维持震荡走势

需求端MTO暂无新增检修计划,开工率维持稳定,传统下游开工缓慢回升。综合来看,海外供应逐步企稳,国内产量维持高位,需求呈现稳中回升的态势,到港量下降背景之下,港口和内地库存或将逐步进入下降通道,但今年春节期间库存水平明显高于去年,预计甲醇价格维持震荡走势,关注华东MTO装置检修计划实施情况。

国投期货:震荡偏弱运行为主

甲醇到港量大幅回落,但港口仍旧小幅累库,主要受沿海MTO装置产能利用率偏低影响。内地供应维持高位,节后下游采购需求增多,生产企业排库顺利。进口端的大幅缩量与港口偏弱的表需相互制约,内地整体供应压力仍旧较大,短期行情预计震荡偏弱运行为主。

编辑:金闪闪

<上一篇 下游需求恢复尚需时间 PVC短期或仍以低位震荡为主

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多