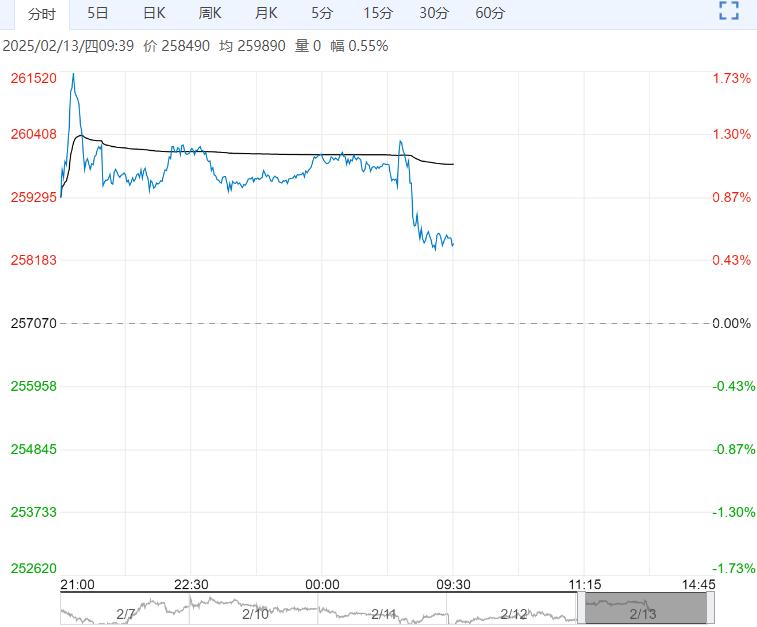

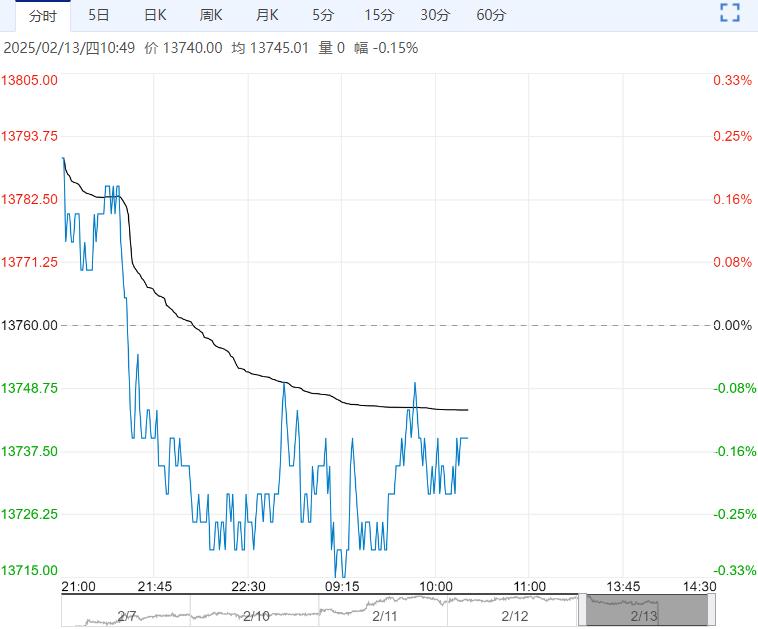

2月13日早盘,棉花主力合约小幅走低,目前盘内报13740元,跌幅-0.15%。当前下游纱线、布匹也处于节后补库采购阶段,上下游的补库均给市场带来良好的氛围,不过贸易摩擦忧虑令市场担忧或限制棉价反弹空间的打开。技术形态上郑棉震荡反弹态势仍在,但上方20/40周均线压需要关注,多单建议背靠技术面压力减持,或短多及时止盈离场。

2月13日早盘,棉花主力合约小幅走低,目前盘内报13740元,跌幅-0.15%。当前下游纱线、布匹也处于节后补库采购阶段,上下游的补库均给市场带来良好的氛围,不过贸易摩擦忧虑令市场担忧或限制棉价反弹空间的打开。技术形态上郑棉震荡反弹态势仍在,但上方20/40周均线压需要关注,多单建议背靠技术面压力减持,或短多及时止盈离场。

西南期货:偏弱运行

需求疲软,纺织企业开机率继续下降,纱线库存陆续增加,产成品库存增加。下游低利润和高库存的情况下主动补库意愿不足。综合来看,在关税摩擦的影响下,全球经济有下行压力,这拖累棉花消费,外盘驱动向下,直至巴西种植成本可能获得支撑。国内方面,本年度国内产量超预期,商业库存处于高位,在大周期宽松、需求偏弱和中美博弈环境下,预计棉价偏弱运行。

华泰期货:承压运行为主

最新一周美棉出口签约数据环比继续减少,新年度国际棉市供应宽松的格局并未改变,对于棉价的压制持续存在。叠加特朗普上台后宏观扰动持续,国际棉价整体波动较大。国内方面,春节后下游陆续开工,开机率有一定回升,不过受关税影响采购仍较为谨慎,国内整体仍维持供强需弱格局。当前外围市场风险加剧,外盘走势偏弱,重点关注节后下游全面复工后消费边际变化,若订单未出现明显的恢复,棉价预计难以延续节前反弹走势,承压运行为主。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多