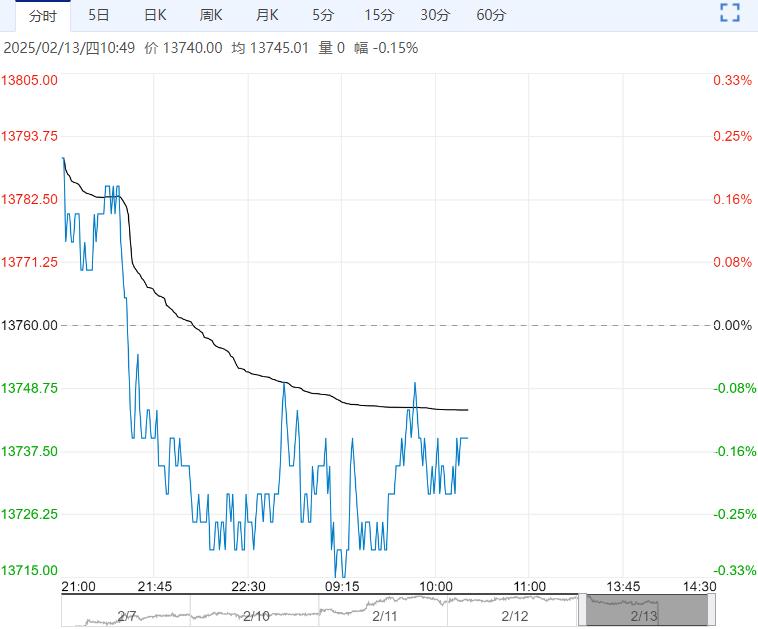

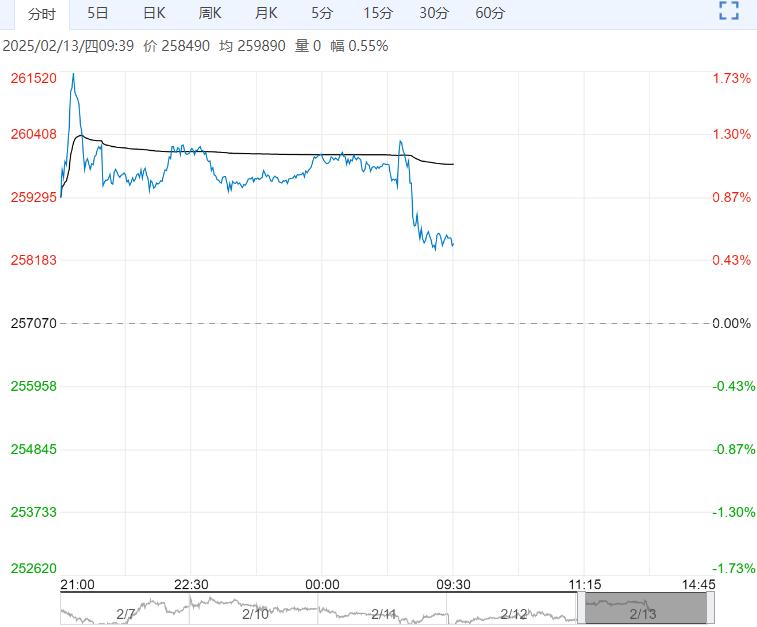

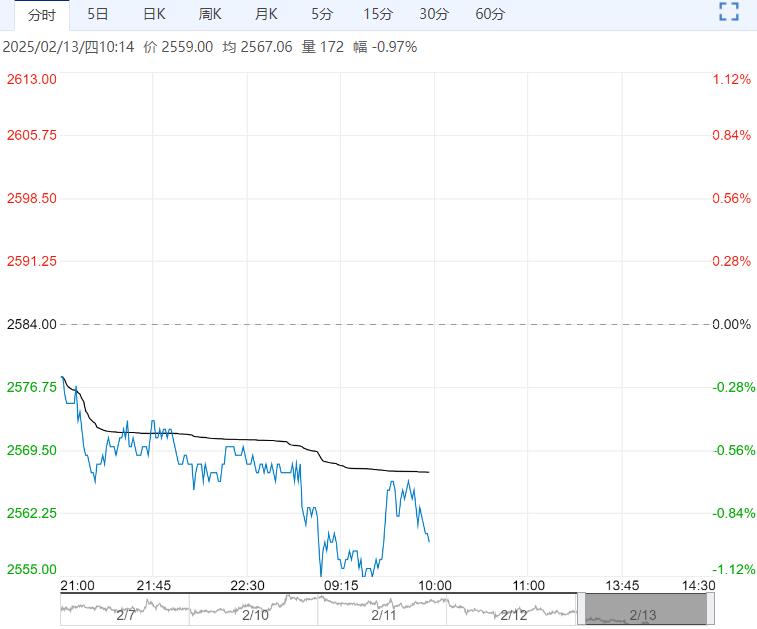

周三国债现券收益率全面回升。国债期货主力合约相应均有下跌。成交持仓方面,TS成交下降持仓上升,其他品种成交上升、持仓下降。

【行情复盘】周三国债现券收益率全面回升。国债期货主力合约相应均有下跌。成交持仓方面,TS成交下降持仓上升,其他品种成交上升、持仓下降。

【重要资讯】一级市场方面,国债和政金债发行5只,总发行量1375.6亿元,净融资额1375.6亿元。净融资节类再度加快,需继续关注财政政策落地和国债发行情况,其对流动性的影响或将加大。消息面上看,央行今日公开市场净回笼流动性1390亿元,短端资金利率仍维持相对低位,隔夜和7天利率继续倒挂。日内其他消息面变动不大。近期数据显示,1月CPI超预期、PPI略弱于预期,消费价格异动更多与春节因素有关,产出价格则暂时没有显示出更强的复苏动能。排除上述因素后仍需关注政策落地节奏以及效果能否增强,供需修复的斜率大幅加速难度仍较高。总体上看,宽松政策继续支持国内经济修复,通缩风险总体缓和,经济恢复速度短期有待进一步加速。未来需求改善节奏仍是焦点,消费好转、基建持稳、外需韧性,继续观察地产。政策真空期现状维持不变。海外方面,美联储3月大概率不降息,联邦基金利率隐含全年降息概率不高。美债收益率反弹但美元指数回落,人民币汇率转为横盘走势。地缘政治风险变动有限风险偏好上行暂未加速。

【市场逻辑】数据显示国内经济改善方向不变但节美未明显加快,市场关注点从预期转向现实后基本面未出现明显利空。国内消息面真空期即将结束,两会政策窗口前后或仍有可能释放潜在利空。供给压力也面临上升风险。外盘和汇率影响暂时减弱,风险偏好利空影响下降。长期来看,资产荒逻辑暂时不变,但存在松动可能,核心仍在名义增长情况。

【交易策略】策略方面,经济基本面略偏多,继续关注潜在供需压力和政策影响,可暂时维持目前久期和杠杆。技术面角度看:TS压力103.148-103.158支撑102.655-102.665:TF压力106.990-107.010,支撑106.000-106.020;T压力109.550-109.600,支撑108.850-108.900;TL压力122.20-122.30,支撑119.40-119.50

<上一篇 下方仍有支撑 预计股指短期延续震荡上行

下一篇>已是最后一篇