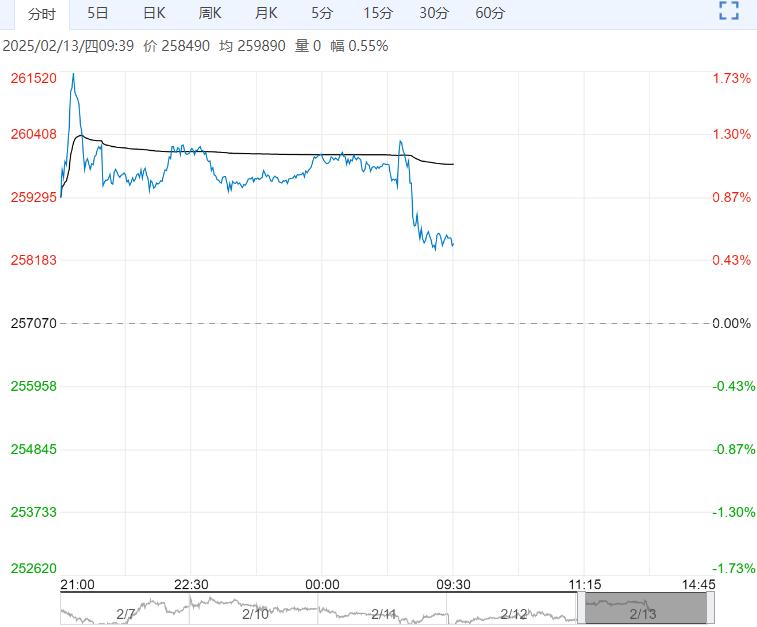

去年1月的出口因采矿许可证延期而受阻,导致出口断崖式下滑,今年1月印尼出口量再度出现去年一季度的减量问题,虽然没有完全降至零出口,但也使得LME库存出现连续去库的情况。

【沪铜】:震荡偏强

(1)宏观:美国劳工统计局公布数据显示,美国1月CPI同比增长3%,超出预期和前值2.9%;核心CPI同比增长3.3%,超出预期的3.1%和前值3.2%,环比增0.4%,超出前值和预期值均0.3%、0.2%。

(2)库存:2月12日,SHFE仓单库存83999吨,增3696吨;LME仓单库存241650吨,减1650吨。

(3)精废价差:2月12日,Mysteel精废价差1837,收窄152。目前价差在合理价差1466之上。

综述:宏观面,美国1月CPI上涨幅度全线超预期,支持美联储谨慎降息,市场将下次美联储降息的预期从9月调整至12月,虽然市场下调美联储货币宽松节奏,但特朗普交易继续催生通胀预期,叠加当前美国就业和制造业数据均具韧性,对铜价影响依旧偏多。

国内临近重要会议政策预期升温,叠加旺季需求预期提振,短期铜价维持震荡偏强走势,参考77000-78000。

印尼贸易部周三公布的数据显示,2025年1月印尼精炼锡出口量为1,566.26吨,同比增加39%,环比下降66%。

去年1月的出口因采矿许可证延期而受阻,导致出口断崖式下滑,今年1月印尼出口量再度出现去年一季度的减量问题,虽然没有完全降至零出口,但也使得LME库存出现连续去库的情况。

供应端偏紧预期对锡价支撑仍在,叠加AI半导体热度持续提振锡价,预计短期价格维持高位运行,参考25.5-26.5万,继续关注供应端政策消息。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多