当下市场运行仍受季节性因素影响较大,下游加工厂大面积复工复产还需时日,市场无其他利好消息刺激下,中下游采买积极性一般,本周玻璃厂或继续累库,对于原片企业产销支撑力欠佳。

【纯碱玻璃】

虽然纯碱基本面偏弱,盘面价格表现相对抗跌,周一个别碱厂封单,周三市场交易检修预期,对价格有一定的支撑。

基本面纯碱面临高开工、弱需求、高库存的压力。短期开工率仍维持高位,关注2月下旬装置检修落地是否超市场预期。

需求端,浮法和光伏玻璃产能增量有限,短期或有玻璃厂补库,但目前碱厂库存接近历史新高,库存压力施压价格。短期市场交易供给扰动预期以及宏观情绪,盘面震荡运行。

玻璃供给端变化有限,需求偏弱下盘面难涨。

当下市场运行仍受季节性因素影响较大,下游加工厂大面积复工复产还需时日,市场无其他利好消息刺激下,中下游采买积极性一般,本周玻璃厂或继续累库,对于原片企业产销支撑力欠佳。

虽然近日石油焦价格上涨,成本支撑下个别碱厂调涨意愿较强,但需求尚未恢复,价格上涨空间有限,短期现货价格弱稳为主。正月十五后若需求仍未明显恢复,则玻璃价格偏弱运行,注意2月份政策预期对价格的影响。

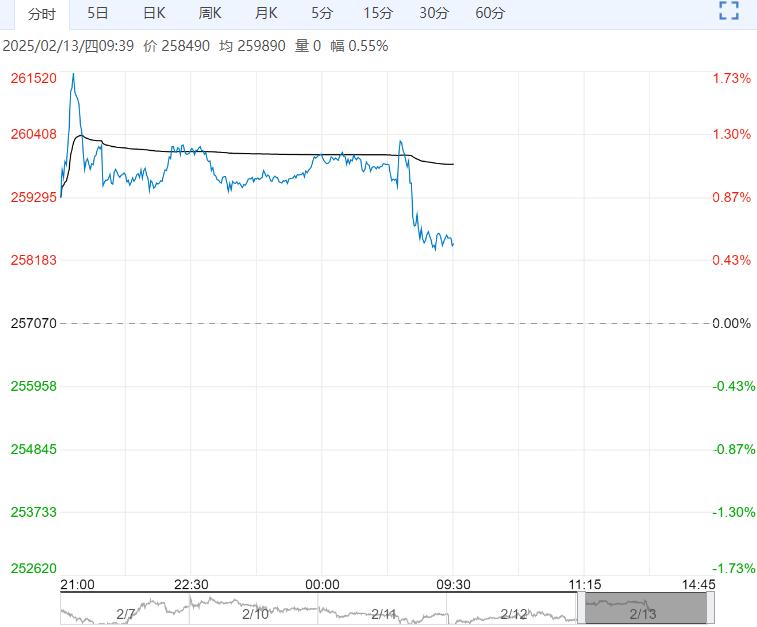

周三,纯碱盘面震荡偏强运行,主力合约日内收于1470元/吨。现货市场走势淡稳,成交一般。装置运行稳步提升,个别企业开工提升,供应增加,纯碱开工率增加至86.26%。下游需求一般,整体采购相对谨慎。尾盘市场交易个别碱厂的检修预期,市场情绪波动,关注后续碱厂是否有超预期的检修。

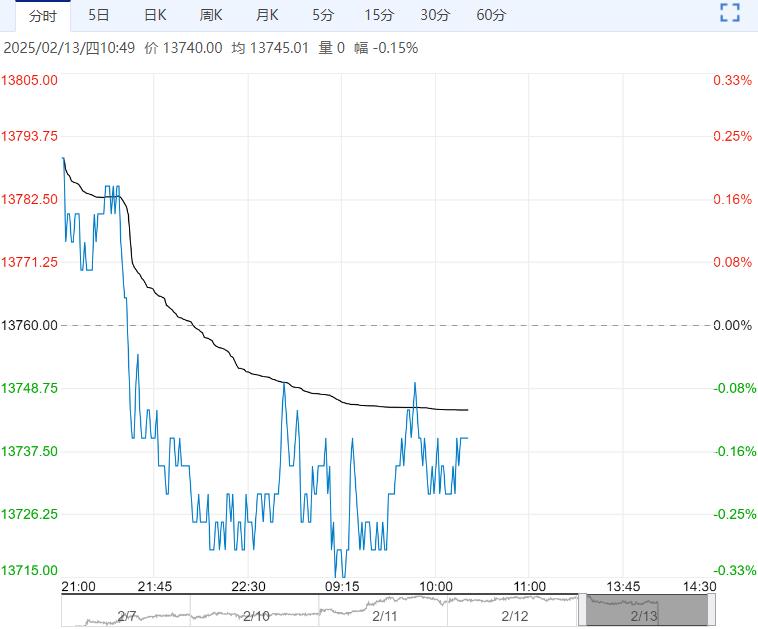

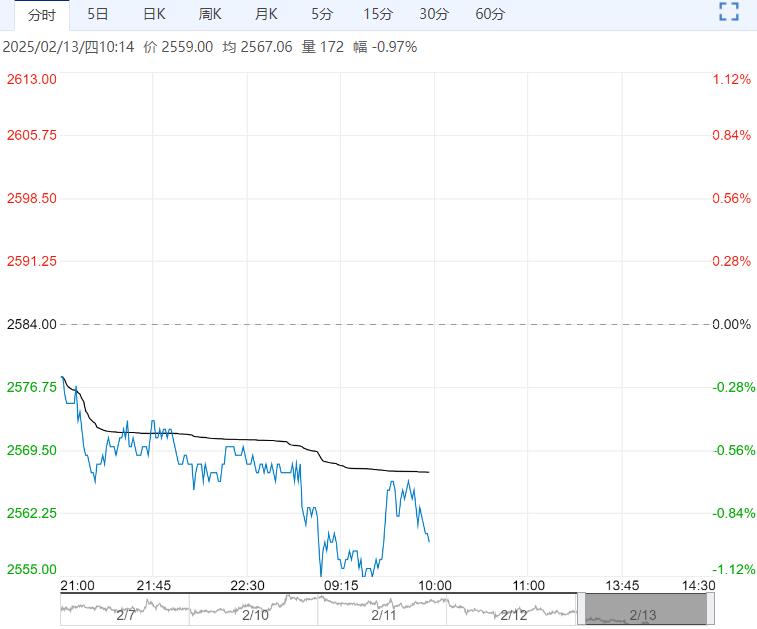

玻璃维持弱势运行,2505合约日内收于1322元/吨。现货价格变动不大,多数地区较上一日持平。产线同样无新增变动,浮法玻璃国内在产日产量为15.63万吨。

沙河市场仍交投清淡,下游开工较少,采购量有限;华中市场下游需求表现偏弱;华南市场多数下游仍处在节日氛围中,开工不佳。(以上数据均来自隆众资讯)

<上一篇 下游需求恢复尚需时间 预计PVC短期仍以低位震荡为主

下一篇>已是最后一篇