1月工业硅厂家继续维持减产,月度产量30.41万吨,同比-12.15%,主产区减量明显。需求方面,下游需求总体弱稳,多晶硅减产幅度有所收缓,有机硅产量保持,硅铝合金产量小幅下降。

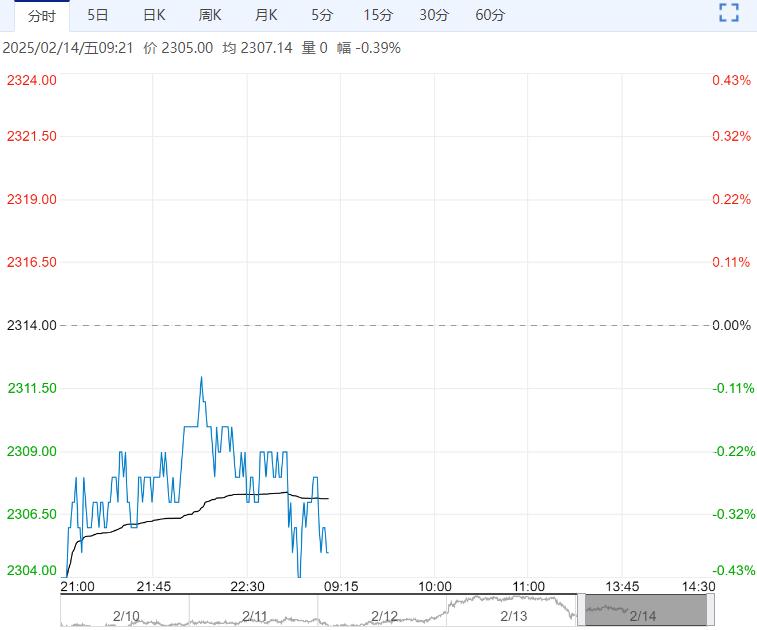

【行情复盘】周四工业硅震荡偏弱。主力2505合约收于10740元/吨,环比下跌0.69%:仓单方面继续累增,截止2月13日录得67766张,日环比持平。

【重要资讯】据百川盈孚统计,截至2025年1月24日,全国工业硅矿热炉共756台,其中正常开启227台,开炉率为30.03%,较上周增加0.44%。本周(0118-0124)全国工业硅产量约为6.52万吨,较上周降幅约为1.2%。2月13日,中国金属硅市场参考价格11222元/吨,较上一个工作日价格继续持平。今日工业硅期盘呈现弱势,继续飘绿,而因市场较为低迷,叠加上下游市场交投恢复缓慢,导致供需双方观望氛围浓厚,近期工业硅现货市场持续呈现持平态势。近日青海省人民政府办公厅发布关于印发《青海省2025年一季度“开门红“若干举措》的通知,确保一季度实现全省经济良好开局。通知指出,推动重点项目稳产满产投产。加快海东红狮15万吨工业硅、10万吨多晶硅:南玻日升10万吨多晶硅;菜德宝20GW单晶拉棒等项目投产。

【市场逻辑】1月工业硅厂家继续维持减产,月度产量30.41万吨,同比-12.15%,主产区减量明显。需求方面,下游需求总体弱稳,多晶硅减产幅度有所收缓,有机硅产量保持,硅铝合金产量小幅下降。库存方面,据SMM数据,2月7日当周工业硅社会总库存录得54.3万吨,环比增0.3万吨:期货仓单也在不断累赠,整体库存压力依旧偏大。同时北方地区存在复产预期,短期工业硅减产有阶段性暂停迹象,供过于求的态势依旧难以改善。今年光伏行业需求端约束增多,2025年光伏新增装机增速将显著放缓,中长期看终端利多有限;而多晶硅仍有减产驱动,需求依旧偏弱。基本面偏弱下,预计工业硅仍将维持底部震荡的走势,往后关注厂家自律减产及下游需求情况。

【交易策略】工业硅基本面依旧承压。预计往后维持底部震荡走势;操作上可维持逢高布空思路。主力合约上方压力区间11000-11300,下方支撑区间1030010500。

(来源:方正中期期货)

<上一篇 下游采购积极性不高 沪锌维持宽幅震荡走势

下一篇>已是最后一篇