沪锡日内小幅下行,冶炼厂仍维持挺价情绪,实际成交有限。贸易商方面积极入市报价,多反馈当前锡价仍处高位,下游补货情绪不佳,仅部分下游日内刚需接货,且成交多以后点价为主,市场整体交投表现平平。下游反馈节前客户备货较多,生产以消耗库存为主,等价格回落或会再次补库。

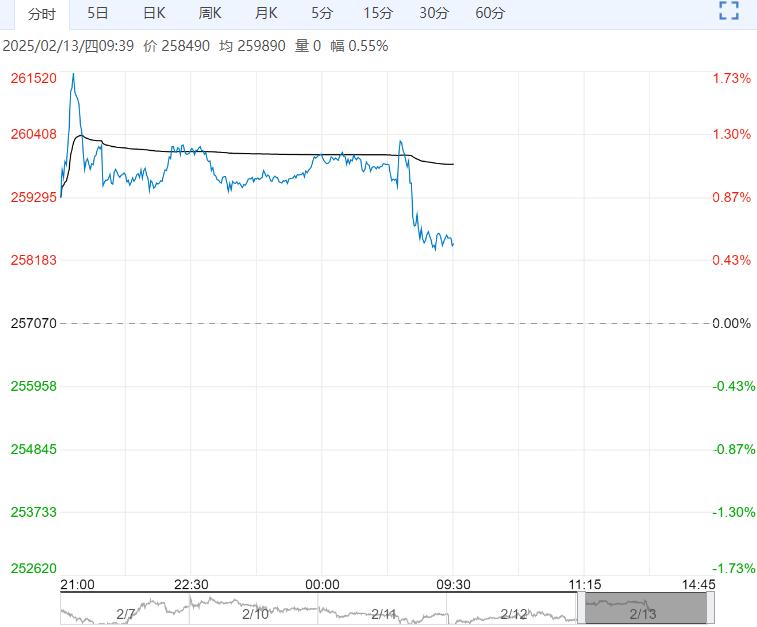

【现货】2月13日,SMM1#锡257200元/吨,环比下跌300元/吨;现货升水350元/吨,环比不变。沪锡日内小幅下行,冶炼厂仍维持挺价情绪,实际成交有限。贸易商方面积极入市报价,多反馈当前锡价仍处高位,下游补货情绪不佳,仅部分下游日内刚需接货,且成交多以后点价为主,市场整体交投表现平平。下游反馈节前客户备货较多,生产以消耗库存为主,等价格回落或会再次补库。

【供应】据SMM调研,12月份国内精炼锡产量达到16240吨,环比减少4.41%,同比增加3.53%。1-12月累计生产18.38万吨,同比增长8.91%。12月份国内锡矿进口量为0.8万吨(折合约3786金属吨)环比-33.75%,同比-50.99%,较11月份减少1303金属吨。1-12月累计进口量为15.8万吨,累计同比-31.20%。12月份国内锡锭进口量为2991吨,环比-15.00%,同比-39.62%,1-12月累计进口量为21804吨,累计同比-38.23%。

【需求及库存】据SMM统计,12月焊锡开工率76%,月环比小幅上涨0.4%,12月份,中国锡焊料企业的生产情况稳中有升。由于该月没有受到长假期的影响,企业的生产时间有所保证,这使得生产效率得以维持。另外叠加,年前多数终端企业开始准备年前备库,并在锡价低位向下游焊料企业订购大量订单。这一市场变化对企业的生产计划产生了积极影响,推动了产量的增加。截至2月13日,LME库存3910吨,环比减少150,上期所仓单5850吨,环比增加81吨,社会库存8526吨,环比增加27吨。

【逻辑】宏观方面,美国通胀数据全线超预期,1月CPI同比增3%、环比增0.5%,高于预期的2.9%和0.3%。剔除波动较大的食品和能源价格的核心CPI环比增0.4%、同比增3.3%,同样超预期。供应方面,缅甸地区仍未复产,锡矿供应紧张或影响冶炼端生产。需求方面,全球半导体销售额延续增长,但同步增速持续放缓,国内方面以DeepSeekAI大模型为代表的中国科技成果展示出潜力,市场对锡在半导体、电子等高科技领域的需求增长预期升温。库存方面,LME库存延续去库趋势,国内社库尽管累库,但累库幅度较往年偏缓。综上所述,目前供应侧扰动仍存,锡矿供应偏紧,锡价易涨难跌,预计锡价短期或延续强势运行,关注供应侧修复情况。

【操作建议】观望

【近期观点】偏强震荡

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

<上一篇 市场供需仍旧宽松 尿素短期上涨空间受限

下一篇>已是最后一篇