锌精矿加工费持续上修,但冶炼利润仍不可观,叠加春节和生产天数影响,预计精炼锌产量易降难增,进口锌适量流入。

【沪镍】:关注结构性机会

上一交易日镍价跌0.28%至124000元/吨。

印尼新增RKAB审批叠加新增产线爬产,原料偏紧缓解,但印尼方面讨论将生产配额由2亿削减至1.5亿,新的生产配额目标仅为2024年的55%,表明印尼政府对于矿端资源有所收紧,另一方面菲律宾正值雨季,矿价出现季节性上调,成本支撑尤在,

镍铁近期利润缩窄,成交也较为冷清,纯镍现货市场向好,需求端略有好转,不锈钢期现市场走强,下游采购积极性有所提升,库存去化加快。

进入2月新能源消费虽然仍旧较好,但今年三元电池市场占比有所下降,新能源对于镍的需求增长拉动有限,硫酸镍需求仍旧清淡,供需过剩格局并未扭转,短期价格预计跟随宏观情绪变化,长期可关注结构性机会。

【沪锌】:宽幅震荡

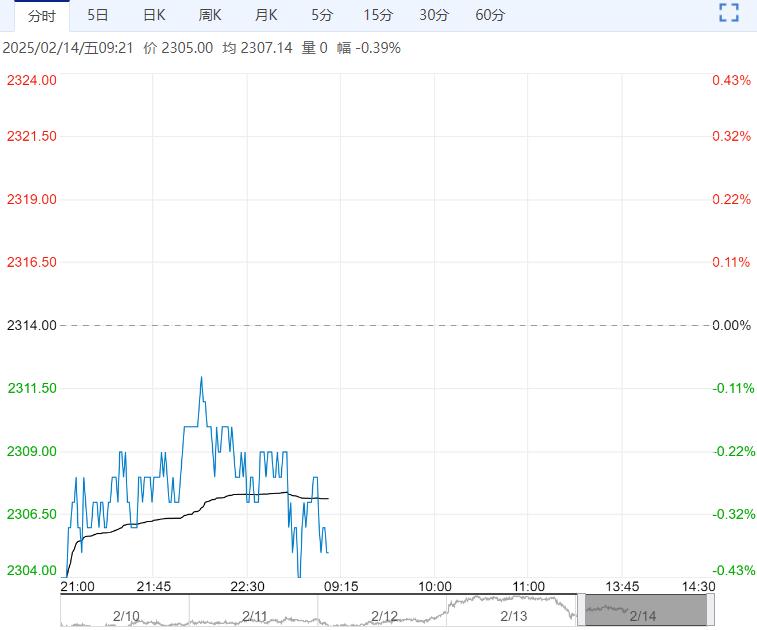

上一交易日,沪锌主力合约收于23735元/吨,跌幅0.29%。

锌精矿加工费持续上修,但冶炼利润仍不可观,叠加春节和生产天数影响,预计精炼锌产量易降难增,进口锌适量流入。

据了解,氧化锌和压铸锌合金企业复工速度较快,而镀锌企业复工速度偏慢。

上周,精炼锌社会库存增加3.4万吨。短期来看,春节前后国内精炼锌累库速度偏慢,而中长期来看,矿端供应问题逐步缓和,供应端压力将增强,故锌价反弹动力欠佳。

观点:宽幅震荡。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多