1月,中国棉纺织PMI为37.14%,环比下降2.96个百分点,各分项指标均有所下滑,目前大多纱布厂均已陆续复工,但目前多为节前订单的生产,年后新订单尚未集中下放,市场交投活动一般,观望情绪较重。

【棉花】:等待订单下放

【期货动态】洲际交易所(ICE)期棉下跌超0.5%,部分多头资金获利了结。隔夜郑棉小幅收跌。

【外棉信息】截至1月23日,巴西全国棉花播种进度约在42%,24/25年度棉花销售进度为85%左右,25/26年度新花预售进度过半,26/27年度预售进度约为12%。

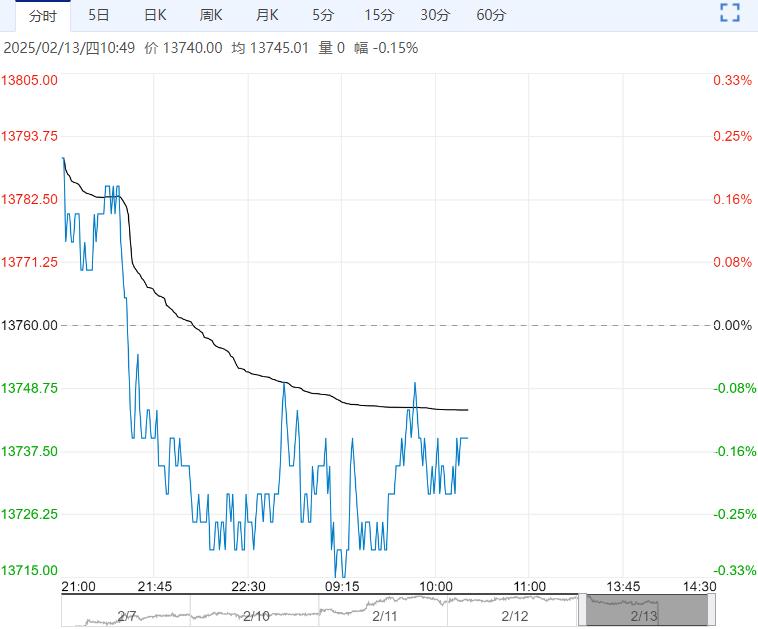

【郑棉信息】截止到2025年2月12日,2024棉花年度全国棉花加工企业共公证检验棉花重量639.36万吨,新棉公检已进入尾声,截至1月底,我国棉花工商业库存共672.70万吨,环比继续增加7.24万吨,同比增加26.31万吨,其中商业库存574.67万吨,工业库存98.03万吨,疆棉增产落地且盘面已有消化,市场的关注焦点转向需求端。

1月,中国棉纺织PMI为37.14%,环比下降2.96个百分点,各分项指标均有所下滑,目前大多纱布厂均已陆续复工,但目前多为节前订单的生产,年后新订单尚未集中下放,市场交投活动一般,观望情绪较重。

【南华观点】当前下游企业库存压力不大,但在供需偏松下尚缺乏足够的利多驱动,短期棉价或维持震荡,等待年后订单的下放为棉价带来进一步的提振。

【白糖】:继续走强

【期货动态】国际方面,ICE原糖期货昨日上涨2%,触及两个月新高,印尼计划进口20万吨食糖进行储备提振市场。

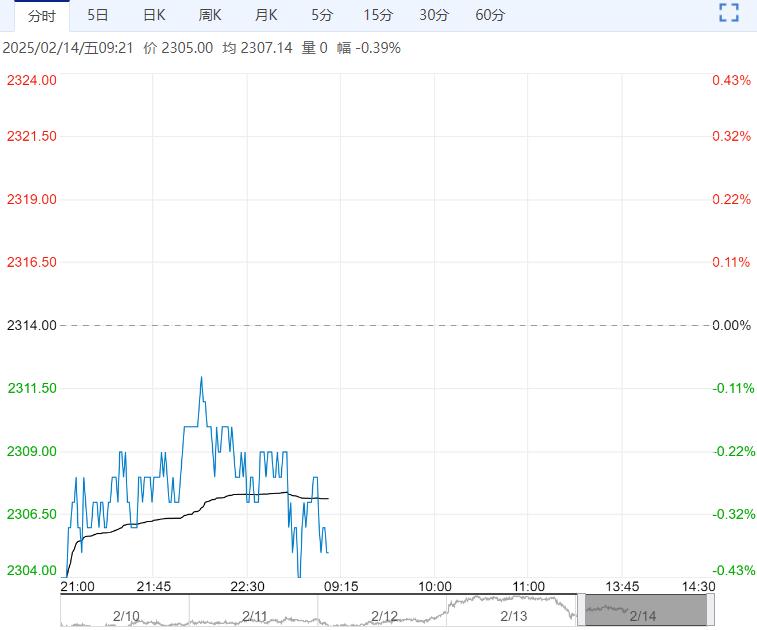

昨日夜盘,郑糖上涨,整体走势偏强。

【现货报价】昨日南宁中间商站台报价6060元/吨。昆明中间商报价5900-5970元/吨。

【市场信息】1、一行业机构表示,24/25榨季,印度糖产量可能会降至2727万吨,较一年前下降14.7%,因为工厂可能会将更多的糖用于乙醇生产。ISMA在一份声明中表示,在当前年度,工厂可能会将375万吨糖用于乙醇生产,高于去年的215万吨。

2、巴西航运机构Williams发布的数据显示,巴西港口待运船只数37艘,此前一周为34艘,待运食糖132.92万吨,此前一周为135.81万吨。

3、巴西1月出口206.84万吨,较去年同期减少35%。

【南华观点】短期糖价逐步走强。

下一篇>已是最后一篇