山东主力下游采购价维持不变,送货量不减,短期市场货源并不紧缺,现货价格有转弱预期,因此盘面大幅下跌,另一方面,由于下游恢复力度相对有限,低浓度库存继续累库,企业大量注册仓单,对价格造成冲击。

【橡胶】

维持区间震荡预估,当下难有趋势行情,区间震荡策略适当持有。

海外产区供应缩量,原料价格下方空间较小,成本端有一定支撑,胶水价格反弹,杯胶小幅震荡。

近日海外卖货较积极,同时受国内累库存预期上方亦有压力,仍在震荡区间。

浅深价差存在走扩预期,但由于季节性原因,价差难大扩,短期或将震荡运行,盘后卖盘较强,但实际成交相对一般,关注政策消息真实性、下游采购节奏以及进口到港情况。

【烧碱】

烧碱盘面继续大幅走弱,主要是年后需求不及预期,现货价格有转弱预期,多头离场导致的。

山东主力下游采购价维持不变,送货量不减,短期市场货源并不紧缺,现货价格有转弱预期,因此盘面大幅下跌,另一方面,由于下游恢复力度相对有限,低浓度库存继续累库,企业大量注册仓单,对价格造成冲击。

烧碱供给端变化不大,维持高位,但需注意液氯出货不佳后企业降负的预期。

需求端,非铝下游陆续开工,关注主力下游氧化铝厂收货情况,短期现货价格难涨,盘面维持弱势。

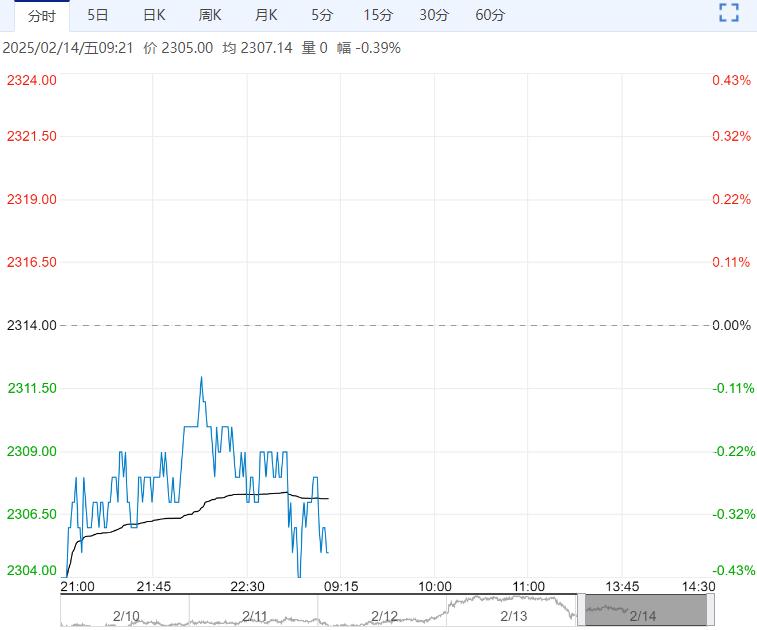

周四,烧碱盘面继续大幅下跌,2505合约日内收于2879元/吨。

现货端,山东32%碱价格持稳,市场价1010元/吨,折百价3156元/吨,部分低浓度碱存在仓单低售现象,叠加高价非铝接货较差,部分碱厂32%碱价格回落;高浓度碱整体走货形势良好,主要得益于船单的支撑以及出口业务的拉动,但散户接货一般。

截至20250213,隆众资讯统计全国20万吨及以上液碱样本企业厂库库存47.31万吨(湿吨),环比上调5.02%,同比下滑1.46%,2月13日,山东氯碱利润557元/吨。(以上数据均来自隆众资讯)

下一篇>已是最后一篇