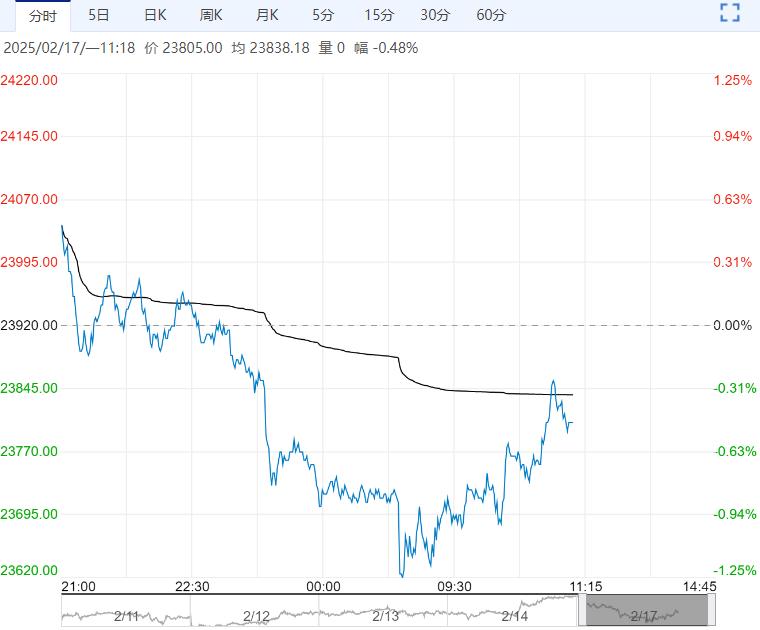

国内方面,本周暂无新增检修装置,但有鄂尔多斯氯碱化工,及内蒙古一套、陕西两套装置装置减产,整体损失量多于恢复量,故本周产能利用率下降。

1、供应:国内方面,本周暂无新增检修装置,但有鄂尔多斯氯碱化工,及内蒙古一套、陕西两套装置装置减产,整体损失量多于恢复量,故本周产能利用率下降。港口方面,本周外轮到港12.33万吨(显性11.33万吨,非显性1万吨,其中江苏显性9.73万吨);内贸船周期内补充2.76万吨,其中华东1.51万吨,华南1.25万吨。

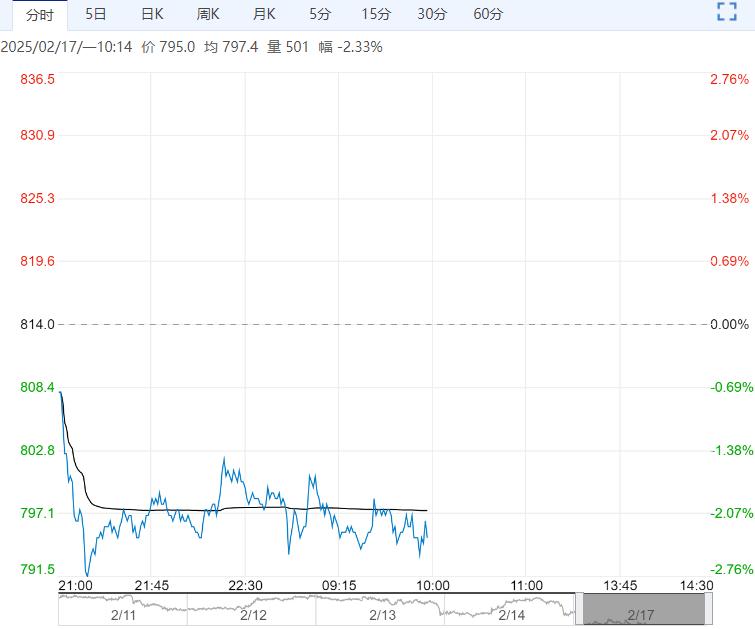

2、需求:本周主流企业装置运行稳定,部分装置负荷稍降,开工率小幅降低,下周华东地区烯烃装置下周存在检修预期,烯烃行业开工率稍有降低。传统下游装置开工逐步回升。

3、库存:本周随着运输恢复,大部分企业库存逐步下跌,因传统下游需求逐步恢复以及烯烃阶段性外采影响,待发订单大幅增加,随着长约及零售订单或稳步执行,因此预计下周企业库存或继续去库。港口方面,本周港口库存增加,下周外轮到货环比减量,但内贸存一定增量,传统下游消费量或存一定恢复,部分库区提货较本周或存一定改善,但宁波富德烯烃装置计划停车,预计下周港口甲醇库存较难下降。

4、总结:供应端由于甲醇生产企业利润良好,国内甲醇生产高位运行,海外供应逐渐从低位回升,但前期发运不高,预计近期到港量维持低位。需求端MTO开工有降低预期,而传统下游开工缓慢回升。综合来看,海外供应逐步企稳,国内产量维持高位,传统下游需求呈现稳中回升的态势,预计内地库存下降,而港口受MTO装置检修的影响库存压力偏高,预计甲醇价格维持震荡偏弱走势,关注华东MTO装置检修计划实施情况。

(来源:光大期货)

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多