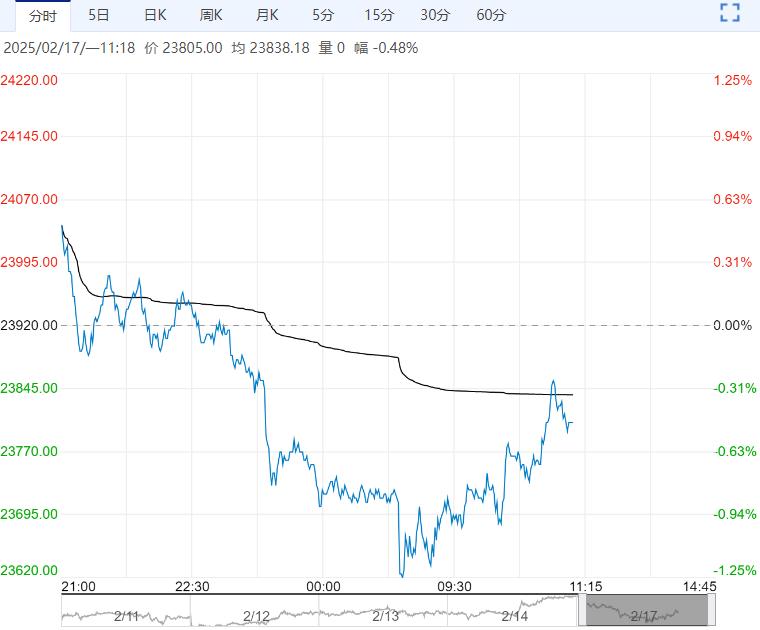

2月14日,沪指涨0.43%,收报3346.72点;深证成指涨1.16%,收报10749.46点;创业板指涨1.80%,收报2215.30点。医疗服务、医疗器械、软件开发、游戏、互联网服务板块涨幅居前,房地产、商业百货、旅游酒店板块跌幅居前。

2月14日,沪指涨0.43%,收报3346.72点;深证成指涨1.16%,收报10749.46点;创业板指涨1.80%,收报2215.30点。医疗服务、医疗器械、软件开发、游戏、互联网服务板块涨幅居前,房地产、商业百货、旅游酒店板块跌幅居前。

海外方面,美国总统特朗普周四签署了一项总统备忘录,提出实施对等关税,但并未立即实施,这在一定程度上提振了市场情绪,另一方面,尽管最新公布的CPI和PPI均高于市场预期,但美国1月PPI数据中与PCE相关类别涨幅相对温和,再通胀担忧略有缓和。

随着扰动因素落地,市场预期逐渐达成共识,美联储降息预期延迟、关税政策边际影响减弱但仍存在扰动,通胀压力缓解,市场逐渐聚焦财报季影响,美债震荡上行、美股延续高位反复。

国内方面,最新公布的1月金融数据超出市场预期,M1回暖、企业贷款改善,需求压力缓解,不过居民信心反复,需求恢复的持续性待进一步观察,仍需进一步逆周期调节政策落地。两会之前政策预期对市场形成较强支撑,经济数据出现修复迹象、市场信心或改善,叠加海外扰动边际减弱,在政策预期落地前预计指数延续震荡反弹的概率较大,经济数据改善情况下沪深300指数或补涨,整体风格相对均衡。

投资策略:建议2月回调偏多、持有多单,压力位附近减仓观望、谨慎追高思路应对。

编辑:金闪闪

<上一篇 国债:短端品种加速调整 继续警惕风险

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多