国内氧化铝市场货源相对宽裕,鲜有进口需求,且暂未出现减产迹象,电解铝冶炼利润修复,产量稳中有增,假期影响基本消退,下游陆续复工复产,龙头加工企业的开工率有明显上升。

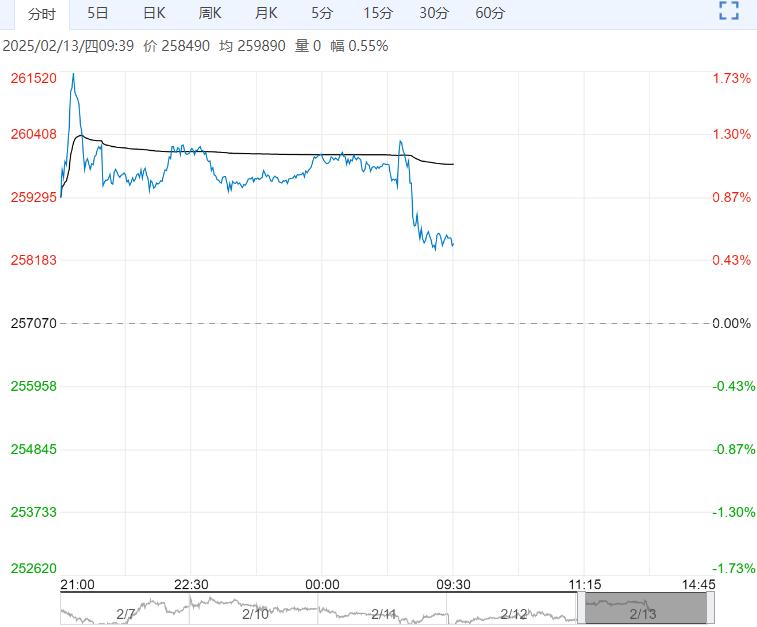

【沪锡】:关注供应端进展

上一交易日锡涨1.1%至263860元/吨。

缅甸禁矿政策延续,前期复产担忧走弱,逻辑重回矿端紧缺主线,进口锡矿继续缩量,冶炼厂原料库存进一步锁紧,不过节假日期间小厂停产检修对于矿端需求也有所下滑,加工费继续持稳,印尼方面出口仍旧不及预期,关注后续出口配额情况。

消费方面电子行业继续回暖,“两新”政策持续刺激消费,不过节假日期间下游放假规模强于炼厂,短期有过剩预期,若一季度矿端仍未恢复正常生产,可关注供需阶段性错配行情。

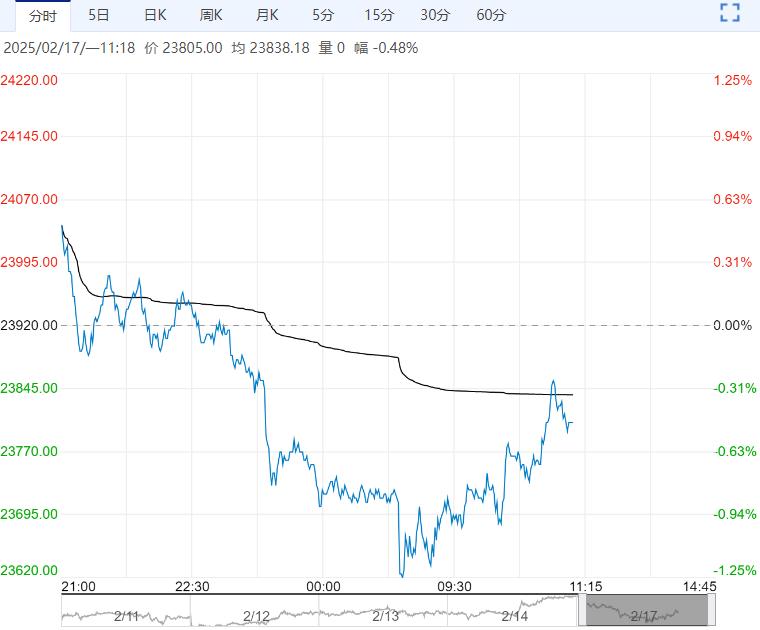

【沪铝】:偏强震荡

上一交易日,沪铝主力合约收于20725元/吨,涨幅0.34%;氧化铝主力合约收于3368元/吨,涨幅0.81%。

国产矿维持低供应,进口矿大量流入补充,但国内氧化铝运行产能处于高位,加之新投项目存在原料备货需求,短期内矿价存在一定韧性。

国内氧化铝市场货源相对宽裕,鲜有进口需求,且暂未出现减产迹象,电解铝冶炼利润修复,产量稳中有增,假期影响基本消退,下游陆续复工复产,龙头加工企业的开工率有明显上升。

上周,电解铝社会库存增加12.3万吨,铝棒库存增加2.2万吨。冶炼成本下移比较有限,成本支撑尚未完全坍塌,氧化铝价格或有所企稳,关注冶炼端和原料供应情况。

宏观多空交织,国内消费稳步恢复,但当前仍处于累库阶段,故铝价上行脚步略显缓慢。

观点:偏强震荡。

编辑:金闪闪

<上一篇 沪锌社会库存增加 预计沪铜短期震荡调整

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多