现货方面,据棉花信息网,新疆3128B棉新疆到厂价14663元/吨,较前一日下跌6元/吨,现货基差CF05+843,较前一日下跌86元/吨。全国均价14882元/吨,较前一日下跌12元/吨,现货基差CF05+1062,较前一日下跌92元/吨。

市场分析

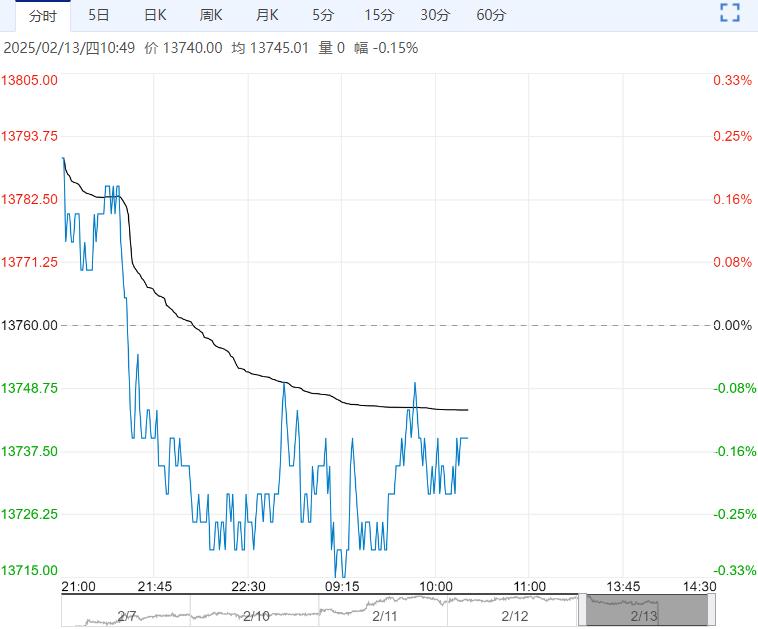

期货方面,昨日收盘棉花2505合约13820元/吨,较前一日上涨80元/吨,涨幅0.58%。现货方面,据棉花信息网,新疆3128B棉新疆到厂价14663元/吨,较前一日下跌6元/吨,现货基差CF05+843,较前一日下跌86元/吨。全国均价14882元/吨,较前一日下跌12元/吨,现货基差CF05+1062,较前一日下跌92元/吨。

近期市场资讯,美国国家棉花总会(NCC)2025年度会议于当地时间2月14日至16日召开,会后发布2025/26年度美棉种植意向调查报告。根据报告数据,2025/26年度美棉意向种植面积955.7万英亩(折5801万亩),同比减少14.5%。其中陆地棉意向种植面积939.9万英亩(折5705万亩),同比减少14.4%;皮马棉15.8万英亩(折96万亩),同比减少23.5%。

昨日郑棉期价震荡收涨。国际方面,USDA供需报告再次上调全球棉花产量及期末库存,整体调整中性偏空。但由于美棉期价已经跌至较低水平,在外围金融市场普涨的带动下,上周外盘整体止跌反弹。最新一周美棉出口签约数据环比显著反弹,也对盘面形成一定支撑。不过新年度国际棉市供应宽松的格局并未改变,对于棉价的压制持续存在。叠加特朗普上台后宏观扰动持续,国际棉价整体波动较大。国内方面,当前产业链已经基本恢复,下游纺织企业开机率继续回升,不过受关税影响采购仍较为谨慎,纺企随用随购为主,整体购销环比有所好转。国内目前仍维持供强需弱格局,当前外围市场风险加剧,重点关注节后下游全面复工后春夏订单下达情况。短期补库预期提振棉价,但若订单并未出现明显的恢复,棉价预计难以延续反弹走势,承压运行为主。

策略

中性

风险

宏观及政策风险

(来源:华泰期货)

<上一篇 多空交织下 铁矿石或延续反复震荡走势

下一篇>已是最后一篇