下游基本完成复工复产,现货市场成交略有恢复,现货库存累库幅度较缓,贸易商挺价意图明显,市场现货升水稳中有升,天津地区因库存偏低升水上调相对明显,下游以刚需采购为主,因锌价偏高并未出现囤货迹象。

策略摘要

下游基本完成复工复产,现货市场成交略有恢复,现货库存累库幅度较缓,贸易商挺价意图明显,市场现货升水稳中有升,天津地区因库存偏低升水上调相对明显,下游以刚需采购为主,因锌价偏高并未出现囤货迹象。矿端,冶炼厂采购仍在提价,采购报价超过3000元/吨,TC持续上涨制约锌价反弹高度,叠加副产品利润,冶炼厂基本达到盈亏平衡。不过锌锭社会库存低于历史同期水平,支撑锌价,预计锌价将继续维持震荡走势,关注跨期正套。

核心观点

市场分析

现货方面:LME锌现货升水为-43.43 美元/吨。SMM上海锌现货价较前一交易日下跌290元/吨至23710元/吨,SMM上海锌现货升贴水较前一交易日上涨5元/吨至5元/吨,SMM广东锌现货价较前一交易日下跌290元/吨至23660元/吨。SMM广东锌现货升贴水较前一交易日上涨5元/吨至-45元/吨,SMM天津锌现货价较前一交易日下跌280元/吨至23700元/吨。SMM天津锌现货升贴水较前一交易日上涨15元/吨至-5元/吨。

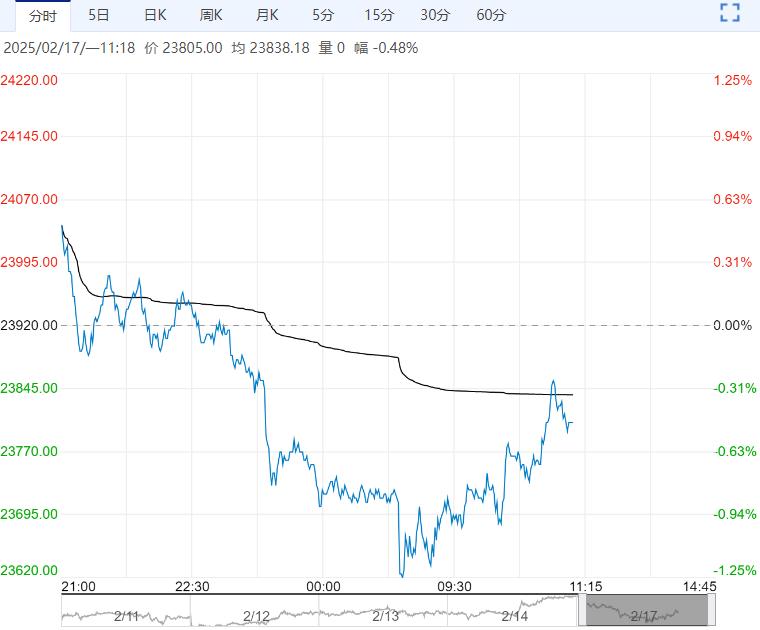

期货方面:2025-02-17沪锌主力合约开于24075元/吨,收于23850元/吨,较前一交易日下跌70元/吨,全天交易日成交165812手,较前一交易日增加26482手,全天交易日持仓74928手,较前一交易日减少8965手,日内价格震荡,最高点达到24115元/吨,最低点达到23565元/吨。

库存方面:截至2025-02-17,SMM七地锌锭库存总量为13.56万吨,较上周同期增加1.69万吨。截至2025-02-17,LME锌库存为161025吨,较上一交易日减少1625吨。

策略

单边:中性。套利:中性。

风险

1、海外矿预期外干扰。2、国内消费不及预期。3、流动性变化超预期。

(来源:华泰期货)

<上一篇 低库存支撑增强 苹果短期或震荡偏强

下一篇>已是最后一篇