基本面上,新疆地区开工率缓慢恢复至6成以上,川滇地区开工率维持低开工,其中四川开工率降至冰点,供应端有扩张迹象但程度较弱。

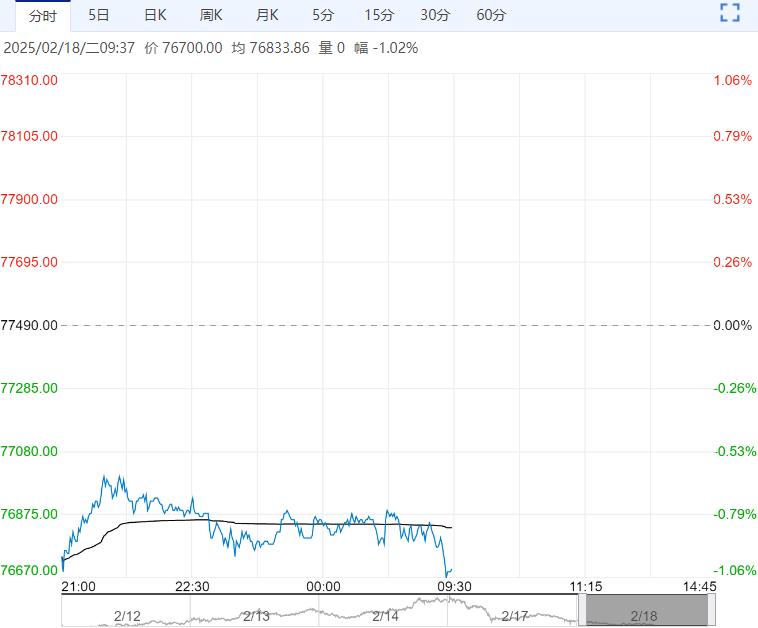

周一沪锡主力SN2503合约日内减仓下行,夜间重心上移,伦锡收涨。

现货市场:现货对2503升水800元/.吨,普通云字升水200-600元/吨,小牌升水100元/吨,进口锡贴水600元/吨。

SMM:截止至上周五,云南及江西两省精炼锡企业开工率为51.9%,周度环比增加5.37%。社会库存为8740吨,周度增加214吨。

整体来看,节后产业链上下游同步复产,锡价上涨刺激炼厂出货积极性,但下游畏高情绪明显,延续季节性累库,短期锡价调整,不过刚果金锡矿供应不确定性较大,印尼精炼锡出口受限,LME去库预期支撑下,将限制锡价回调空间。

【工业硅】:需求表现羸弱,工业硅偏弱震荡

昨日工业硅主力2503合约偏弱震荡,周一华东通氧553#现货对2503合约升水240元/吨。

2月17日广期所仓单库存持增至67728手,较上一交易日减少76手,交易所施行新的仓单交割标准后,主流5系货源陆续注册入库。

周四华东地区部分主流牌号报价基本持平,其中通氧#553和不通氧#553硅华东地区平均价在10850和10650元/吨,#421硅华东平均价为11600元/吨,上周社会库小幅升至54.4万吨,社库压力上行令现货市场短期企稳为主。

基本面上,新疆地区开工率缓慢恢复至6成以上,川滇地区开工率维持低开工,其中四川开工率降至冰点,供应端有扩张迹象但程度较弱。

从需求侧来看,多晶硅市场价格小幅上行主因头部企业挺价且对3月份需求复苏预期乐观,硅片市场延续节前偏弱走势,光伏电池海外需求复苏后转入紧平衡,组件市场中标价上升3月企业排产明显增加,工业硅需求复苏程度有限而供给呈边际小幅扩张,社会库存上行至54.4万吨,预计期价短期将维持低位弱震荡。

下一篇>已是最后一篇