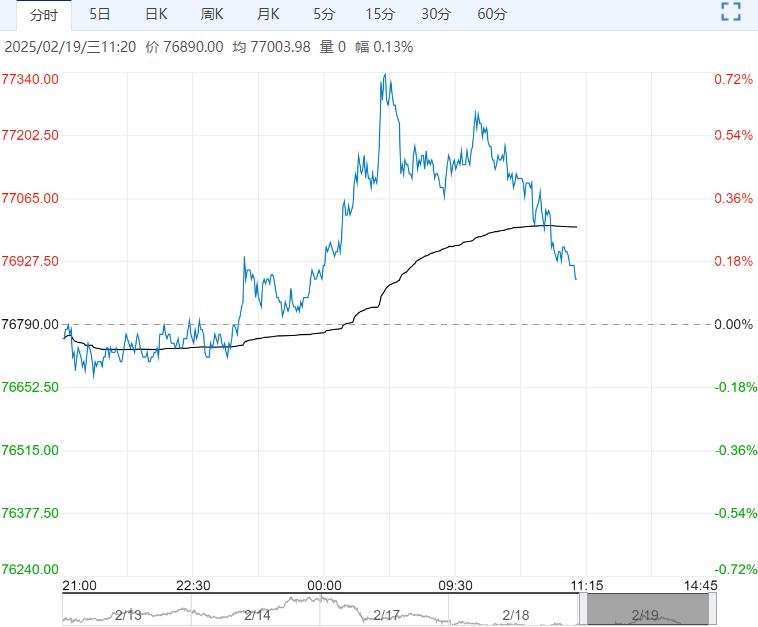

周二氧化铝期货主力合约涨0.06%,收3420元/吨,现货氧化铝全国均价3343元/吨,跌12元/吨,贴水68元/吨;澳洲氧化铝F0B价格521美元/吨,持平,理论进口窗口关闭。

【氧化铝】:多空交织,氧化铝偏弱震荡

周二氧化铝期货主力合约涨0.06%,收3420元/吨,现货氧化铝全国均价3343元/吨,跌12元/吨,贴水68元/吨;澳洲氧化铝F0B价格521美元/吨,持平,理论进口窗口关闭。

上期所仓单库存9.5万吨,持平,厂库7200吨,较前日持平。

氧化铝出口窗口开启以及前期北方部分氧化铝厂检修缓解供应压力,加上交割库容紧张,共同支撑氧化铝底部价格,但同时消费增量较小,且氧化铝仍有新增产能待投,成本下行高成本地区供应减产速度较慢等仍制约氧化铝价格,氧化铝短时保持偏弱震荡观点。

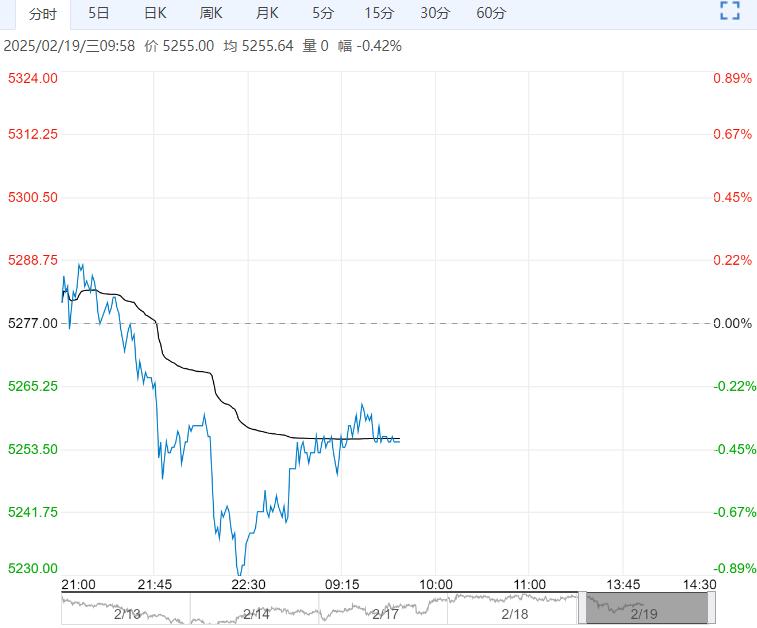

【沪铝】:宏观情绪主导,铝价震荡偏好

周二沪铝主力收20770元/吨,涨0.53%;伦铝涨0.93%,2670美元/吨,现货SMM均价20510元/吨,跌30元/吨,贴水60元/吨;南储现货均价20500元/吨,跌30元/吨,贴水65元/吨。

据SMM,2月17日,铝锭库存81.80万吨,较上周四增加5.5万吨;国内主流消费地铝棒库存30.70万吨,较上周四增加0.66万吨。

宏观面:美联储戴利表示,经济状况良好,劳动市场非常稳健;对通胀进展不必感到灰心;政策需要保持紧缩,直到在通胀方面确实取得了持续进展,美国2月纽约联储制造业指数5.7,预期-1,前值-12.6。欧元区2月ZEW经济景气指数24.2,前值18。当地时间2月18日,历时四个多小时,俄美两国代表团在沙特利雅得的会谈结束。

产业消息:SMM获悉,Trimet旗下位于德国的三座电解铝厂复产工作正稳步推进。预计到2025年中期,Essen(年产16.5万吨)和Hamburg(年产13.5万吨)的工厂将恢复满产,而Voerde(年产9.5万吨)的工厂则计划于2025年第四季度实现满负荷生产。

俄美开启会谈,后续如对俄铝放松制裁,流入国内铝锭或有减少,另外海外再通胀预期抬头,国内逐步聚焦3月两会政策预期,支持铝价震荡偏好。

<上一篇 尿素采购有所增加 预计纸浆短期重心偏下移

下一篇>已是最后一篇