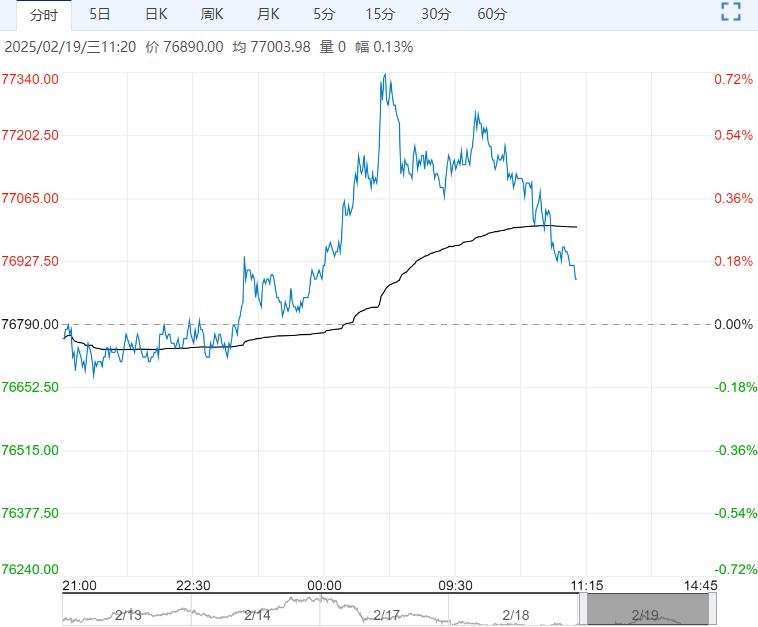

供需方面,不锈钢市场呈现供增需弱情况,近期现货商家让利以促成交,但下游采购氛围仍偏淡,节后不锈钢库存维持累库,鉴于传统淡季加上全球贸易摩擦加剧,不锈钢需求难有明显起色。

【不锈钢】:下有镍铁成本支撑,上受需求压制

消息方面,北港新材计划于3-6月份对厂内设备进行检修升级,预计影响200系产量约30万吨,该消息或为期价带来边际利好情绪,但产能过剩情况下200系难有供需缺口。

成本方面,菲律宾拟禁矿消息对盘面影响已消退,印尼镍矿山正值雨季,叠加镍矿商惜价出货,印尼镍矿内贸升水处于18美元/湿吨,镍产业链整体成本支撑坚挺。

镍铁方面,由于镍矿成本上涨加上不锈钢厂补库意愿,镍铁最新成交为985元/镍(舱底含税),较年前950元/镍明显提升。

供需方面,不锈钢市场呈现供增需弱情况,近期现货商家让利以促成交,但下游采购氛围仍偏淡,节后不锈钢库存维持累库,鉴于传统淡季加上全球贸易摩擦加剧,不锈钢需求难有明显起色。

综合而言,镍铁价格上调为不锈钢带来较强成本支撑,大型钢厂减产200系消息带来一定情绪提振,但需求疲软压制上行动力,短期期价或震荡企稳为主。

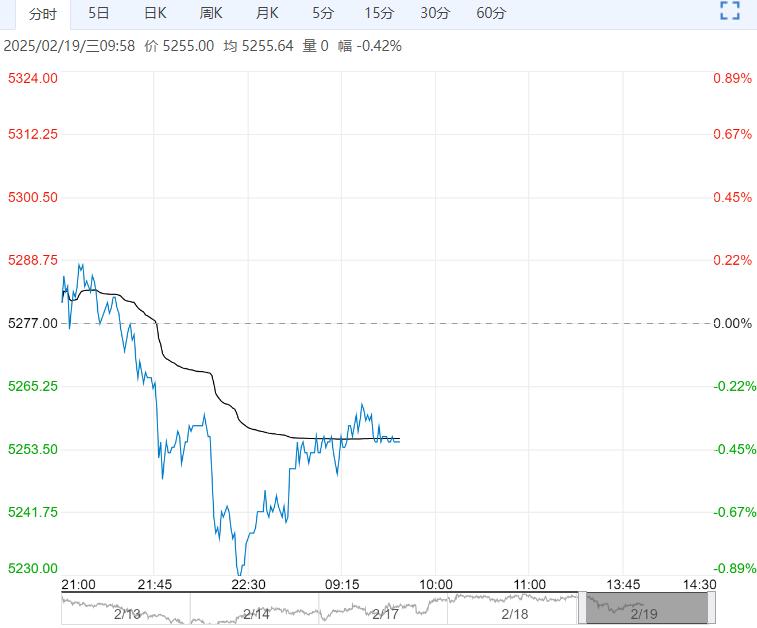

宏观方面,美国1月CPI高于预期,对此市场更关注再通胀忧虑而非美联储降息预期下修。特朗普对等关税威胁落地,但市场对此解读为谈判手段,实际执行力度或有限,后续特朗普政策不确定性或将继续放大宏观弹性。

原料方面,菲律宾拟禁矿消息引发的情绪炒作已退潮;印尼苏拉威西岛镍矿山正值雨季,叠加镍矿商惜价出货,目前印尼镍矿内贸升水处于18美元/湿吨,镍产业链整体成本支撑坚挺。

硫酸镍方面,硫酸镍供需双弱状态未有明显改善,利润倒挂使炼企挺价情绪较强。

供需方面,精炼镍产量维持高位,而需求仍缺乏亮点,现货成交表现较为一般,三元材料订单疲软。

综合而言,菲律宾禁矿消息情绪炒作已告一段落,美元指数下跌使宏观压力减缓,但特朗普政策不确定性将继续放大情绪波动,镍矿价格上移为镍价带来底部支撑,而过剩基本面始终压制镍价,预计短期镍价在121000-128000元/吨区间震荡偏弱,操作上关注反弹沽空机会。

<上一篇 碳酸锂库存处累增 预计沪铜短期震荡调整

下一篇>已是最后一篇