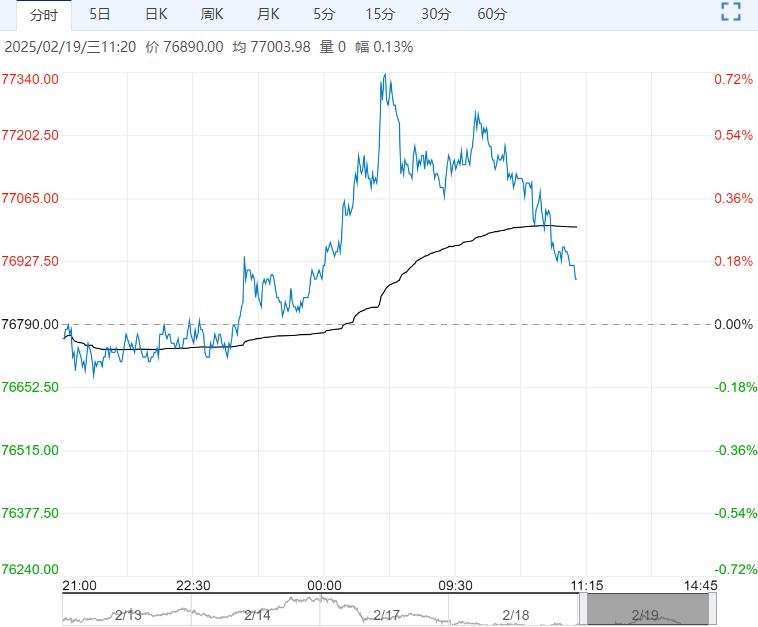

需求方面,元宵节后铅蓄电池厂基本复工,部分电池厂逢低刚需采购精铅,但整体上铅市需求好转程度有限,社会库存积累,关注开学季消费小阳春预期能否兑现。

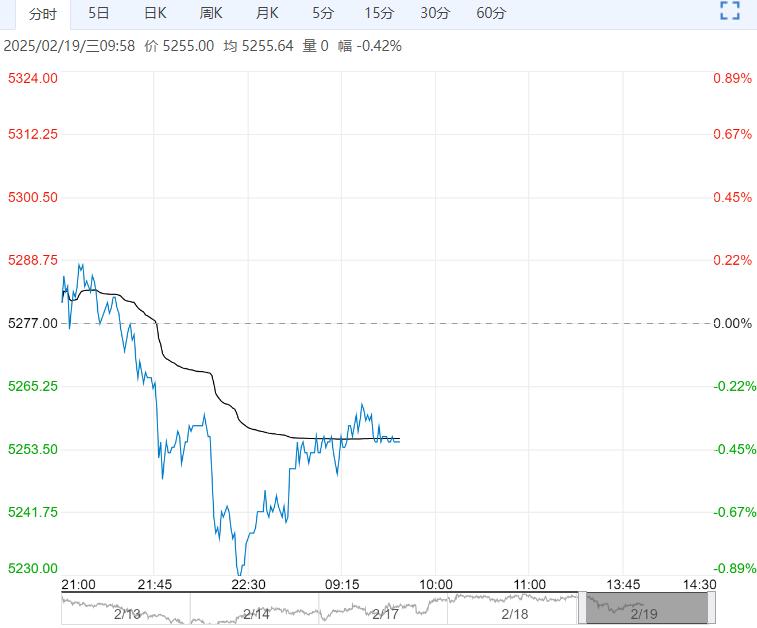

【工业硅】:北方供应增加预期下,反弹压力仍存

2月18日,Si2505主力合约延续下行走势,收盘价10565元/吨,较上一收盘价涨跌幅-0.42%。

当前行业处于枯水期,北方产区供应占据主导,内蒙、甘肃地区个别新硅炉有增开操作,新疆大厂复产暂未提速,或将等到3月份逐步恢复生产,后续供应存在增加预期,叠加行业库存压力较大,盘面反弹压力仍存,主力合约Si2505参考区间10500-11000。

原料方面,铅精矿市场成交清淡,加工费维持平稳;废电瓶回收商在元宵节过后陆续复工,但短期内废电瓶货量难有大幅增加,与再生铅复产需求形成一定程度供需错配,近期废电瓶价格上涨,铅价成本支撑有所上移。

供需方面,原生铅供应整体上已恢复至24年同期水平;再生铅企业逐步复产,但原料库存紧张对生产带来制约,再生铅供应增量不及预期。

需求方面,元宵节后铅蓄电池厂基本复工,部分电池厂逢低刚需采购精铅,但整体上铅市需求好转程度有限,社会库存积累,关注开学季消费小阳春预期能否兑现。

综合而言,废电瓶在供需错配情况下价格上涨,铅价成本支撑上移,铅供应端逐步恢复,需求端处于现实偏淡而预期乐观状况,短期铅价或维持区间震荡,主力运行区间参考16700-17500元/吨,警惕消费好转预期落空带来利空风险。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多