基本面上,新疆地区开工率缓慢恢复至6成以上,云南地区开工率维持3成,四川地区几乎产量产出,供应端节后缓慢扩张。

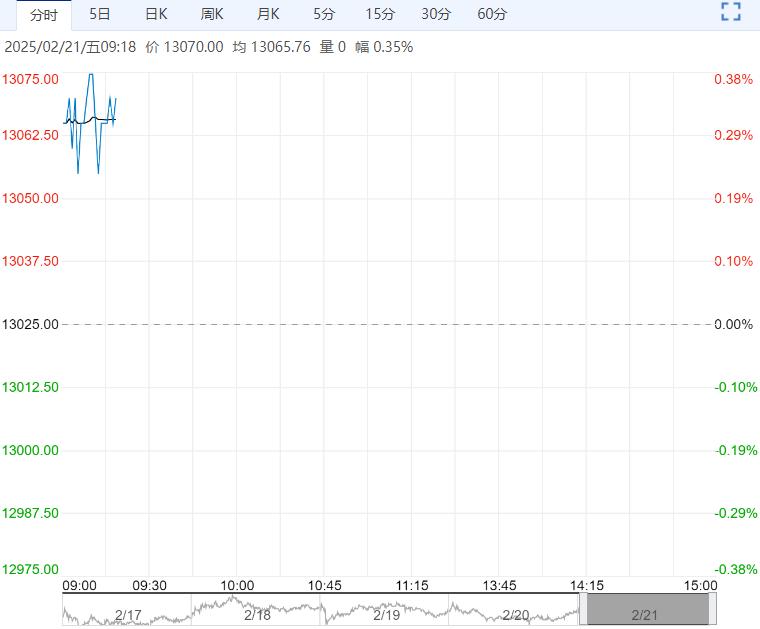

周四沪锡主力换月至SN2504合约,日内震荡走强,夜间高开低走,伦锡延续涨势。

现货市场:现货对2503升水800元/.吨,普通云字升水200-600元/吨,小牌贴水200元/吨,进口锡贴水700元/吨。

WBMS:2024年12月,全球精炼锡产量为3.15万吨,消费量为3万吨,供应过剩0.15万吨。2024年1-12月,全球精炼锡产量为36.88万吨,消费量为34.06万吨,供应过剩2.82万吨。

整体来看,美元高位回落,伦锡大幅上涨,沪锡冲高回落,略显乏力,基本面增量信息有限,锡价维持高位,下游多以消化库存为主,采买谨慎,库存或保持增加态势,短期在消费未有效回暖前,锡价上涨阻力边际增加。

【工业硅】:社库居高不下,工业硅弱震荡

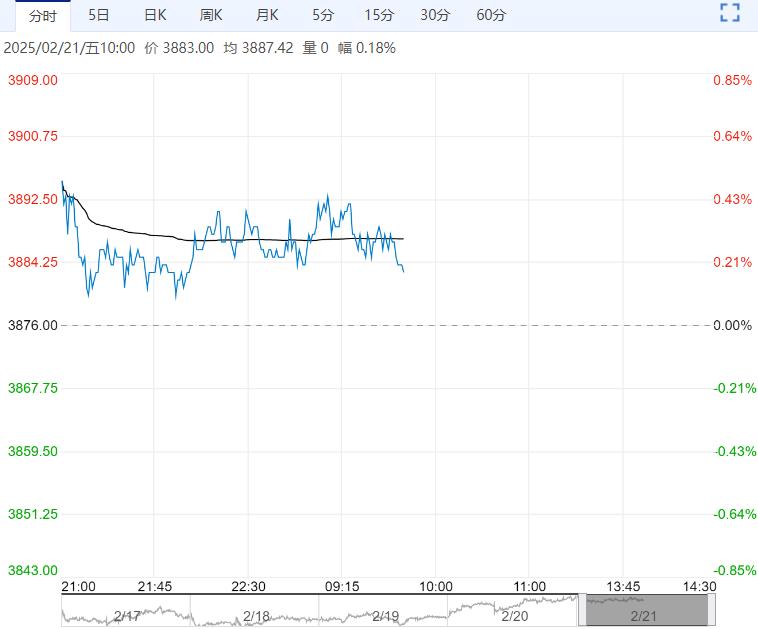

周四工业硅主力2504合约继续下行,华东通氧553#现货对2504合约升水220元/吨。

2月19日广期所仓单库存持增至68470手,较上一交易日增加725手,交易所施行新的仓单交割标准后,主流5系货源陆续注册入库。

周四华东地区部分主流牌号报价下调50元/吨,其中通氧#553和不通氧#553硅华东地区平均价在10800和10650元/吨,#421硅华东平均价为11600元/吨,上周社会库小幅升至54.4万吨,社库压力上行令现货市场短期企稳为主。

基本面上,新疆地区开工率缓慢恢复至6成以上,云南地区开工率维持3成,四川地区几乎产量产出,供应端节后缓慢扩张。

从需求侧来看,多晶硅市场价格小幅上行主因头部企业挺价,且对3月份需求复苏预期乐观,硅片市场价格走弱需求下滑,光伏电池海外市场订单回暖提供支撑,组件市场中标价上升企业排产明显增加,终端大基地项目有序启动但集采预计将在3月初到来,节后终端消费始终复苏乏力社库持续走高,预计期价短期将维持弱势震荡。

下一篇>已是最后一篇