春节后锂盐厂及加工厂逐渐复产叠加部分新增产线开工,预计3月供给增加会更为明显,供应压力逐渐加大;上游锂盐厂虽仍持续挺价,但在当前供应增量的情况下,报价也有所降低。

策略摘要

现货价格弱稳运行,盘面维持震荡运行,近期下游维持刚需采购,短期基本面无明显矛盾,由于供应端增加,消费处于淡季,2月预计维持累库格局,且仓单临近注销,盘面偏弱运行,需关注3月产业链排产变化以及3月仓单注销对盘面的影响。单边区间操作,期权关注卖出宽跨式。

核心观点

市场分析

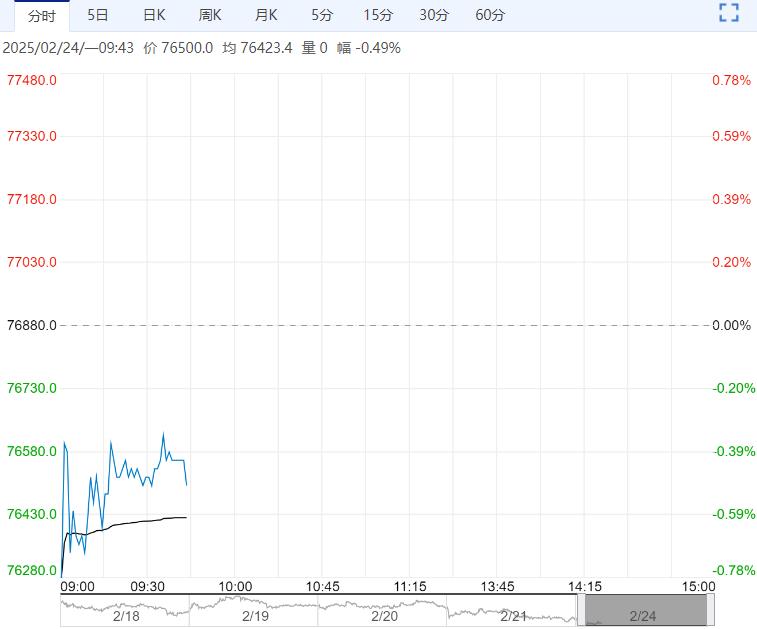

2025年2月25日,碳酸锂主力合约2505开于76720元/吨,收于76640元/吨,当日收盘价较昨日结算价收涨0.13%。当日成交量为120547手,持仓量为249202手,较前一交易日减少9282手,根据SMM现货报价,目前期货升水电碳740元/吨。所有合约总持仓375632手,较前一交易日减少13087手。当日合约总成交量较前一交易日增加19387手,成交量增加,整体投机度为0.39 。当日碳酸锂仓单45207手,较上个交易日增加710手。

盘面:当日碳酸锂开盘后迅速攀升,达到当日最高点后震荡下跌至收市,最终收涨0.13% 。

碳酸锂现货:根据SMM数据,2025年2月25日电池级碳酸锂报价7.51-7.67万元/吨,较前一交易日上涨0.005万元/吨,工业级碳酸锂报价7.315-7.415万元/吨,较前一交易日上涨0.01万元/吨。

库存方面:根据SMM最新统计数据,现货库存为11.25 万吨,其中冶炼厂库存为4.28 万吨,下游库存为2.98 万吨,其他库存为4.00 万吨。短期供应增速超过需求增速,碳酸锂重新累库,其中冶炼厂累库明显,下游去库,整体库存压力仍较大。

供应端:春节后锂盐厂及加工厂逐渐复产叠加部分新增产线开工,预计3月供给增加会更为明显,供应压力逐渐加大;上游锂盐厂虽仍持续挺价,但在当前供应增量的情况下,报价也有所降低。

成本方面,近期多个重要的锂矿项目有新进展,按预期逐步投产及爬坡,为市场带来供应增量,长期来看成本有所下移;当前矿价较盐价而言已处在较高位置,年后港口货物陆续到港,锂矿供应紧张会得到一定缓解,由短期供需错配支撑的高价或将出现回落。

需求方面,据SMM,部分材料厂与部分下游电芯厂签订长协折扣延续了去年低折扣的情况,材料厂盈利情况仍不不乐观,年后头部电芯厂继续议价,铁锂厂减亏意愿较强;预期三月客供增加,且上游复产增加,3月排产暂未有十分明确的指引,导致下游采购需求走弱。

策略

区间操作为主,卖出跨式期权

风险

1、 消费端不及预期,2、 供应端增量超预期,3、 宏观情绪及持仓变动影响。

(来源:华泰期货)

<上一篇 锡:高价抑制下游采购意愿 锡价冲高回落

下一篇>已是最后一篇