从供应端来看炼厂利润有所修复,节后炼厂陆续复产,近期有头部企业复产消息传出,同时进口方面补充增量,供应端维持稳定增长。

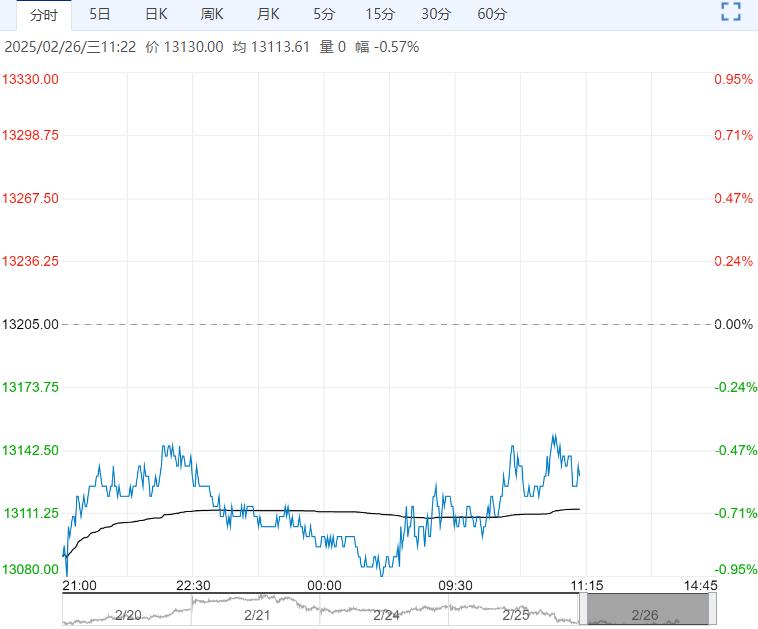

【碳酸锂】:关注供需扰动

上一交易日碳酸锂主力合约收盘涨0.13%至76640元/吨。

从供应端来看炼厂利润有所修复,节后炼厂陆续复产,近期有头部企业复产消息传出,同时进口方面补充增量,供应端维持稳定增长。

消费端国内外政策多空交加,国内消费刺激政策持续加码,终端消费力度不弱,美国总统特朗普1日签署行政令,对进口自中国的商品加征10%的关税,市场对于后市消费表现较为纠结。

库存方面处于累增,碳酸锂预计上方压力较大,关注消费兑现情况。

【沪铜】:震荡调整

上一交易日,沪铜主力合约收于76680元/吨,跌幅0.69%。

宏观方面,美国新屋开工及成屋销售不及预期,欧洲主要国家2月制造业初值多优于预期,大国之间的贸易摩擦似有缓和迹象,本周关注全国人大常委会的相关情况。

基本面,矿加工费持续走低,粗铜加工费亦维持低位,表明原料端仍较紧张,短期内电解铜产量高企,但不排除未来产量下降的可能。

精铜制杆、铜板带、铜棒企业的订单量稳步增加,消费正逐步恢复。国内电解铜仍处于累库状态。

上周,电解铜社会库存增加2.83万吨。结合宏观和基本面来看,短期内铜价上下空间有限,暂延续震荡行情。

观点:震荡调整。

编辑:金闪闪

<上一篇 沪锌空头信心受限 预计沪锡调整空间较有限

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多