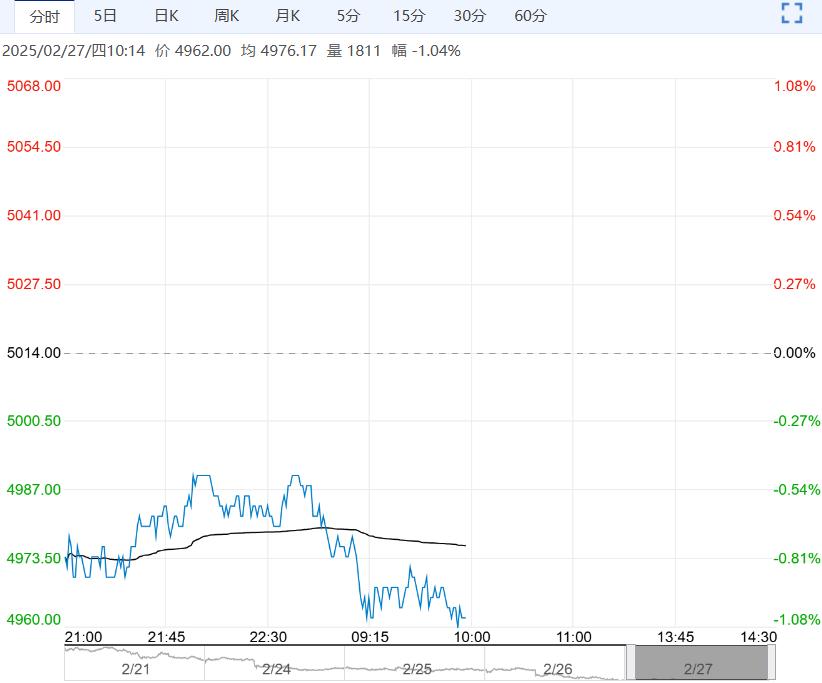

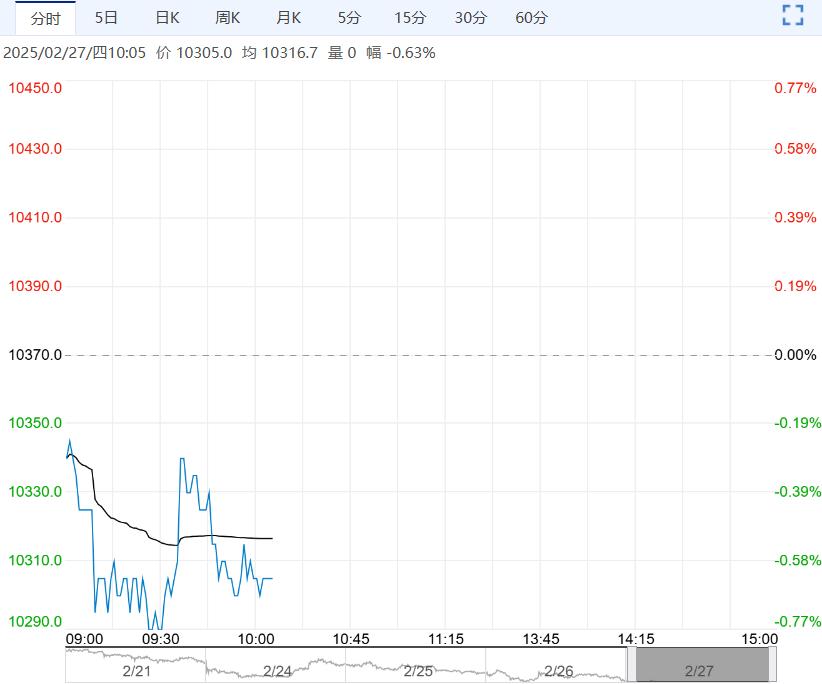

2月27日早盘,工业硅主力合约弱势下行,目前盘内报10305元,跌幅-0.63%。当下工业硅库存延续上升,不断创下历史新高,供应端压力持续挤压现货价格,给盘面价格造成压力。我们延续认为需要供给端规模更大、持续更久的减产,甚至造成部分产能永久性退出才能改变当下工业硅宽松的结构以及才能对工业硅价格形成有效的支撑的观点。

2月27日早盘,工业硅主力合约弱势下行,目前盘内报10305元,跌幅-0.63%。当下工业硅库存延续上升,不断创下历史新高,供应端压力持续挤压现货价格,给盘面价格造成压力。我们延续认为需要供给端规模更大、持续更久的减产,甚至造成部分产能永久性退出才能改变当下工业硅宽松的结构以及才能对工业硅价格形成有效的支撑的观点。

华泰期货:维持偏弱震荡格局

当天盘面增仓下跌,基本面延续供需双弱格局,行业总库存和仓单压力较大,现货价格弱稳运行,目前价格在现金成本附近,不断冲击西北硅厂现金成本。西北地区供应有增加预期,新产能投产及前期检修产能逐步复产,供应端压力较大,预计维持偏弱震荡格局,价格区间在10000-11000元/吨。今年需关注政策端影响,国家层面在提倡“反内卷”,工业硅行业或受影响,需关注是否有具体政策影响。

国信期货:偏弱震荡为主

供给端,西南地区企业已经减产至低位,西北地区大厂逐步复产,周度产量大幅上涨。需求端,多晶硅价格持稳,下游硅片累库较多,光伏产业链短期大稳小动,对工业硅需求维持在低位。有机硅DMC价格低位反弹,企业集体减产挺价,开工率明显下降。工业硅基本面较前期转差,短期偏弱震荡为主。

编辑:金闪闪

<上一篇 市场消费处淡季 碳酸锂短期或维持偏弱运行

相关阅读

点击查看更多

点击查看更多