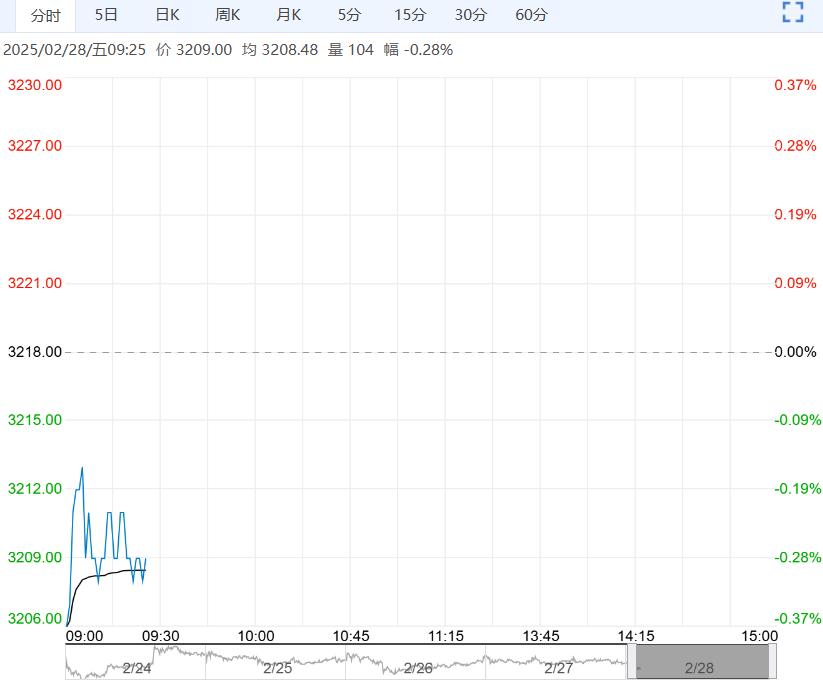

当前国内棉花工商业库存高于往年同期水平,自二月起开始小幅下滑,但新疆商业库存去库速度放缓,春节后下游纱布厂开机率进一步回升,但整体负荷低于往年同期水平,织厂新订单数量增加但仍偏低,纺企对原料维持逢低采购,成品库存小幅增加但压力不大,市场观望情绪较重。

【棉花】:关注需求变化

【期货动态】洲际交易所(ICE)期棉下跌近0.5%,美棉周度出口销售量环比下滑。隔夜郑棉小幅下跌。

【外棉信息】美国农业部展望论坛预计25/26年度美国棉花种植面积为1000万英亩,产量为1460万包。

【郑棉信息】截止到2025年2月26日,2024棉花年度全国棉花加工企业共公证检验棉花重量654.17万吨。

当前国内棉花工商业库存高于往年同期水平,自二月起开始小幅下滑,但新疆商业库存去库速度放缓,春节后下游纱布厂开机率进一步回升,但整体负荷低于往年同期水平,织厂新订单数量增加但仍偏低,纺企对原料维持逢低采购,成品库存小幅增加但压力不大,市场观望情绪较重。

【南华观点】短期新棉套保压力上移,两会及下游补库的利好预期对棉价形成支撑,但近日美棉走势偏弱,郑棉或维持震荡运行,关注下游新增订单落地情况。

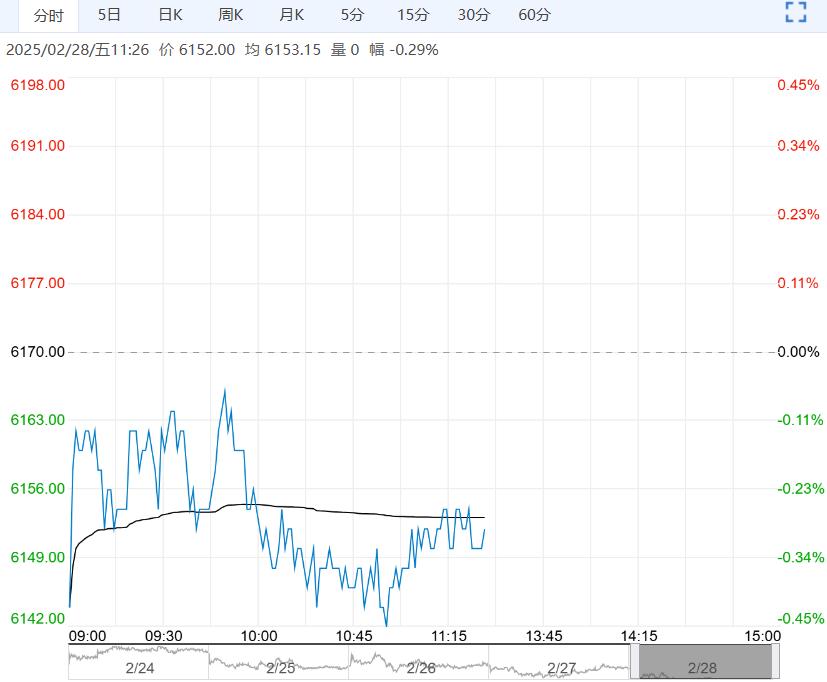

【白糖】:承压回落

【期货动态】国际方面,ICE原糖期货周四重挫,尽管行业组织预测缺口讲扩大。

昨日夜盘,郑糖下跌,跟随外盘下跌走势。

【现货报价】昨日南宁中间商站台报价6130元/吨。昆明中间商报价5930-5990元/吨。

【市场信息】1、ISMA数据显示,截至2月15日,印度产糖1970万吨,同比下降12%,因马邦和卡邦产量下降。

2、巴西2月出口前三周120.1万吨,较去年同期减少49%。

3、ISO预估24/25榨季全球供应缺口从11月预估的251.3万吨扩大到488.1万吨。

【南华观点】随着原糖的回落,近期糖价将保持承压状态。

<上一篇 消费逐步向传统淡季过渡 红枣市场仍缺乏持续上涨动能

下一篇>已是最后一篇