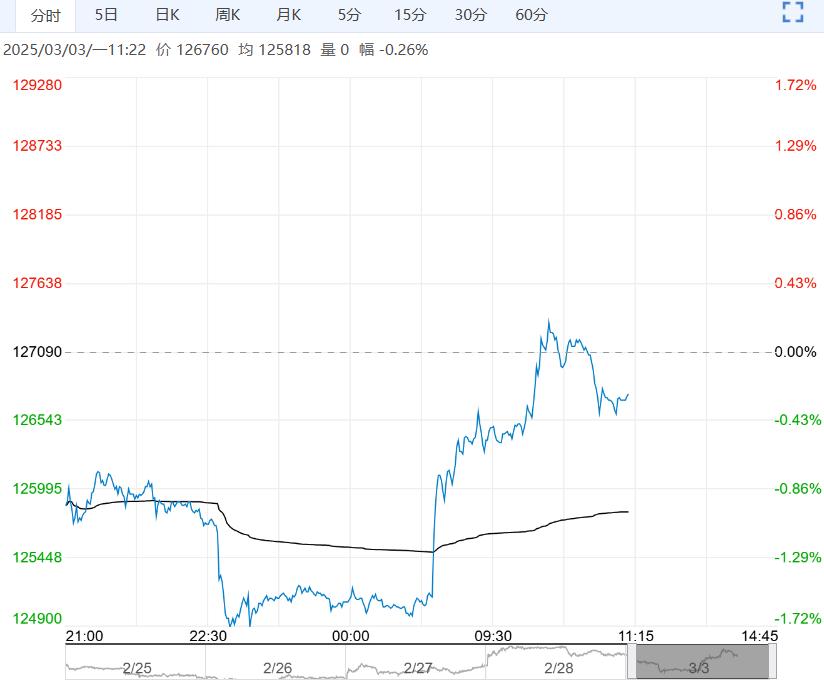

3月3日早盘,沪镍主力合约小幅走低,目前盘内报126760元,跌幅-0.26%。进入2月新能源消费虽然仍旧较好,但今年三元电池市场占比有所下降,新能源对于镍的需求增长拉动有限,硫酸镍需求仍旧清淡,供需过剩格局并未扭转,短期价格预计跟随宏观情绪变化,长期可关注结构性机会。

3月3日早盘,沪镍主力合约小幅走低,目前盘内报126760元,跌幅-0.26%。进入2月新能源消费虽然仍旧较好,但今年三元电池市场占比有所下降,新能源对于镍的需求增长拉动有限,硫酸镍需求仍旧清淡,供需过剩格局并未扭转,短期价格预计跟随宏观情绪变化,长期可关注结构性机会。

广州期货:上方空间受制

镍矿方面,三月为印尼斋月,预计短期内印尼镍矿现货资源将维持偏紧状态,为镍产业带来成本支撑。供需方面,镍基本面维持过剩格局,国内炼企积极向LME交仓。综合而言,海外衰退忧虑上升,特朗普政策反复带来宏观扰动,印尼出口外汇强制留存令带来情绪炒作持续性预计有限,过剩格局压制镍价上方空间,压力位参考12.8-13w,操作上维持高空思路。

五矿期货:维持区间震荡

供需来看,国内精炼镍小幅去库,但主要系出口窗口打开,国内精炼镍向外转移所致,整体过剩格局未有改变。从现货市场表现看,随着镍价上涨,下游接受度有限,现货成交逐步转向冷清,现货升贴水持续回落,对镍价形成拖累。综合来看,成本端矿价虽然给予镍价支撑,但估值修复后,需求端不支持镍价进一步上涨,后市重点关注印尼雨季结束镍矿价格边际变化。今日预计短期镍价维持区间震荡。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多