成本方面,此前价格下行阶段主流矿山并不急于出货,同时贸易商锁定一部分现货,造成了锂矿现货流通相对偏紧的局面;不过,近期锂矿发运情况有所好转,更多锂矿资源到港,锂矿价格可能进一步下行,从而削弱碳酸锂的成本支撑。

策略摘要

盘面维持偏弱震荡运行,基本面方面,根据SMM统计数据,2月SMM国内碳酸锂总产量逐步恢复,环比增加2%,同比增加97%;氢氧化锂产量受到春节假期及检修影响为近期最低,降幅达到4%左右,同比增长15%;硫酸钴产量环比减少5%,同比减少增加9%;四氧化三钴的产量相比上月略有下滑,但较去年同期则实现小幅增长;三元前驱体的产量环比下降14%,同比下降6%;三元材料产量环比减少11.6%,同比减少2.0%;磷酸铁产量环比减少3%,同比增加262%;磷酸铁锂产量环比减少9.28%,但同比增幅约184%,总体开工率下降至47%;钴酸锂产量继续下行,环比1月下降7%。下游维持刚需采购,短期基本面无明显矛盾,由于供应端增加,消费处于淡季,3月预计维持累库格局,且仓单临近注销,盘面偏弱运行,需关注3月产业链排产变化以及3月仓单注销对盘面的影响。单边区间操作,期权关注卖出宽跨式。

核心观点

市场分析

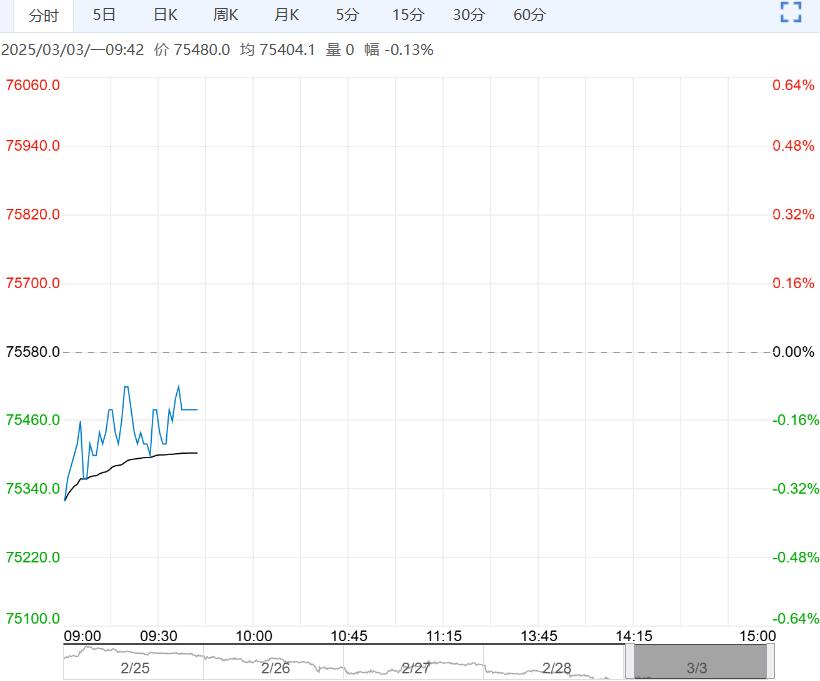

2025年3月3日,碳酸锂主力合约2505开于75100元/吨,收于75400元/吨,当日收盘价较昨日结算价收跌0.24%。当日成交量为104059手,持仓量为276007手,较前一交易日减少5262手,根据SMM现货报价,目前期货升水电碳300元/吨。所有合约总持仓391707手,较前一交易日减少8785手。当日合约总成交量较前一交易日减少54140手,成交量减少,整体投机度为0.30 。当日碳酸锂仓单46147手,较上个交易日增加221手。

盘面:当日碳酸锂低开后震荡上升,随后在早市结束前回落,午市开盘后围绕日均线震荡,最终收跌0.24% 。

碳酸锂现货:根据SMM数据,2025年3月3日电池级碳酸锂报价7.41-7.61万元/吨,较前一交易日下跌0.01万元/吨,工业级碳酸锂报价7.265-7.365万元/吨,较前一交易日下跌0.01万元/吨。

库存方面:根据SMM最新统计数据,现货库存为11.55 万吨,其中冶炼厂库存为4.48 万吨,下游库存为3.12 万吨,其他库存为3.95 万吨。SMM碳酸锂库存累库2967吨至11.55万吨,冶炼厂和下游企业累库明显。

供应端:据SMM调研,预计2025年2月国内碳酸锂产量环比增加2%,同比增加97%,预计3月国内碳酸锂产量将显著上行,叠加进口货源增长明显,3月供给过剩幅度超预期;尽管碳酸锂现货价格连续下跌,但更多是贸易商与下游材料厂之间的降价出货,上游锂盐厂挺价情绪仍强,短期或难以出现大范围的亏损减产;锂矿价格与碳酸锂价格出现背离,关注外采原料高成本企业生产情况。

成本方面,此前价格下行阶段主流矿山并不急于出货,同时贸易商锁定一部分现货,造成了锂矿现货流通相对偏紧的局面;不过,近期锂矿发运情况有所好转,更多锂矿资源到港,锂矿价格可能进一步下行,从而削弱碳酸锂的成本支撑。

需求方面,需求方面,材料厂盈利情况仍不不乐观,整体减亏意愿强烈,行业集中度进一步加强,头部企业接近满

产甚至寻求外部代加工,而中小企业订单显著减少,3月排产增幅有限,同时碳酸锂客供增加,需求整体呈现疲态;

现实层面需求暂未启动,不过盘面或交易两会政策预期以及上半年旺季来临,不过市场也有旺季落空的担忧。

策略

区间操作为主,卖出跨式期权

风险

1、 消费端不及预期,2、 供应端增量超预期,3、 宏观情绪及持仓变动影响。

(来源:华泰期货)

<上一篇 供需关系偏弱 PVC期货低位区间震荡

下一篇>已是最后一篇