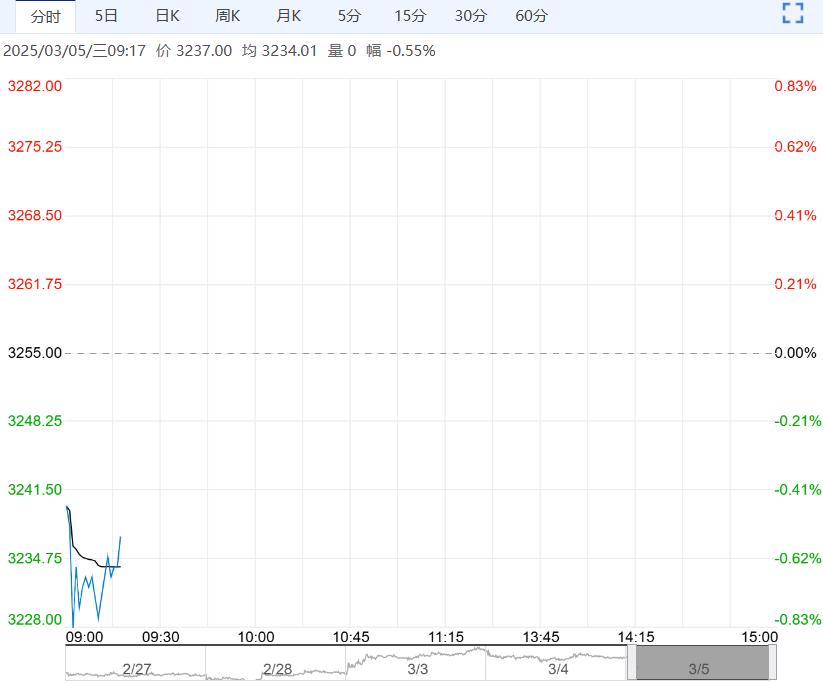

3月5日早盘,工业硅主力合约弱势震荡为主,目前盘内报10225元,跌幅-1.26%。当下工业硅库存延续上升,不断创下历史新高,供应端压力持续挤压现货价格,给盘面价格造成压力。我们延续认为需要供给端规模更大、持续更久的减产,甚至造成部分产能永久性退出才能改变当下工业硅宽松的结构以及才能对工业硅价格形成有效的支撑的观点。

3月5日早盘,工业硅主力合约弱势震荡为主,目前盘内报10225元,跌幅-1.26%。当下工业硅库存延续上升,不断创下历史新高,供应端压力持续挤压现货价格,给盘面价格造成压力。我们延续认为需要供给端规模更大、持续更久的减产,甚至造成部分产能永久性退出才能改变当下工业硅宽松的结构以及才能对工业硅价格形成有效的支撑的观点。

铜冠金源期货:将继续寻底

基本面上,新疆地区开工率缓慢增至63%,云南地区开工率仅维持2成左右,四川仍没有复产预期产量低迷,供应端难有较大改观;从需求侧来看,多晶硅市场受自律约束影响排产有限,硅片市场市场情绪抬头令头部企业集体上调报价,光伏电池成本上移需求提升出货量增加,组件市场3月排产环比大增集中式项目出货量上升,工业硅需求动能匮乏市场悲观预期蔓延,社会库存上行至60.8万吨,预计期价短期将继续寻底。

金瑞期货:弱势震荡

上一交易日现货价格持稳,据SMM,不通氧553#华东均价10600元/吨,通氧553#华东均价10650元/吨,421#华东11450元/吨。大厂持续复产,供给宽裕而需求跟进缓慢,市场情绪偏消极,硅价自上周以来重心下压。下游以按需采购为主,存在一定压价情绪,光伏终端抢装需求向上游传导不畅。目前工业硅过剩压力难以缓解,预计工业硅短期弱势震荡。

<上一篇 过剩格局暂未改善 碳酸锂短期或将偏弱震荡

下一篇>已是最后一篇