基本面,原料供应仍不宽裕,但目前冶炼企业的原料库存尚可支撑正常生产,此外,印尼矿石有重新出口的可能,有望缓和供需紧张的格局,3月计划检修的冶炼企业表示可通过外购阳极板的方式适度补充生产,对精铜产量的影响比较有限。

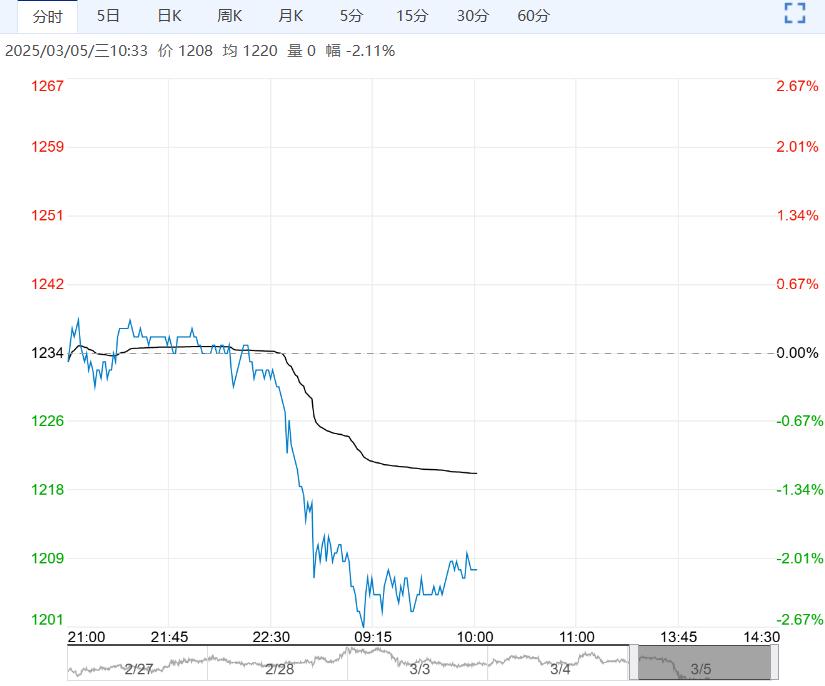

【沪铜】:偏弱调整

上一交易日,沪铜主力合约收于76750元/吨,跌幅0.52%。

宏观方面,根据近期美联储委员的言论和美国相关经济数据来看,美联储3月大概率将继续暂缓降息,美元指数将呈高位震荡,此外,大国间的贸易摩擦间或挑动市场情绪,国内重点关注两会的相关情况。

基本面,原料供应仍不宽裕,但目前冶炼企业的原料库存尚可支撑正常生产,此外,印尼矿石有重新出口的可能,有望缓和供需紧张的格局,3月计划检修的冶炼企业表示可通过外购阳极板的方式适度补充生产,对精铜产量的影响比较有限。

节日氛围消退,加工企业基本实现复工复产,部分板块的消费已有明显起色,后续关注“金三银四”消费的实际兑现情况。

上周,电解铜社会库存增加1.93万吨。市场观望情绪较浓,铜价暂时偏弱调整。

观点:偏弱调整。

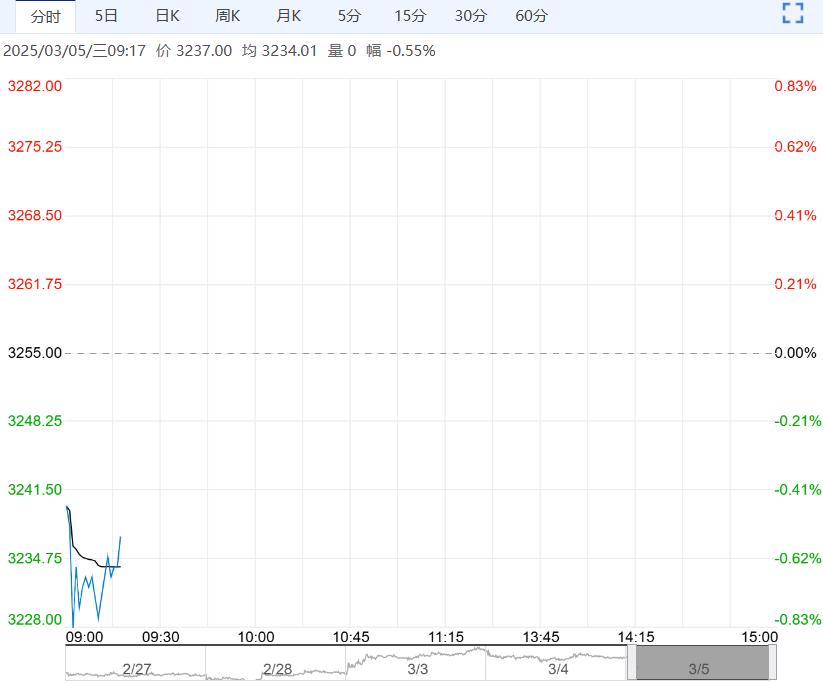

【沪铅】:震荡调整

上一交易日,沪铅主力合约收于17240元/吨,持平。

铅精矿加工费持稳,个别原生铅企业有检修减产计划,原生铅产量将小幅下降,部分地区废料货源有所增加,再生铅产量随之增加。

蓄电池企业开工率暂未有明显改善,受以旧换新政策影响,部分大型蓄企有意在3月适度提高开工率。

上周,电解铅社会库存增加4100吨。关注消费改善幅度,暂以震荡看待铅价。

观点:震荡调整。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多