供需方面,3月不锈钢供应增加,但需求难有明显起色,下游维持谨慎刚需采购,不锈钢基本面疲弱状态难改。

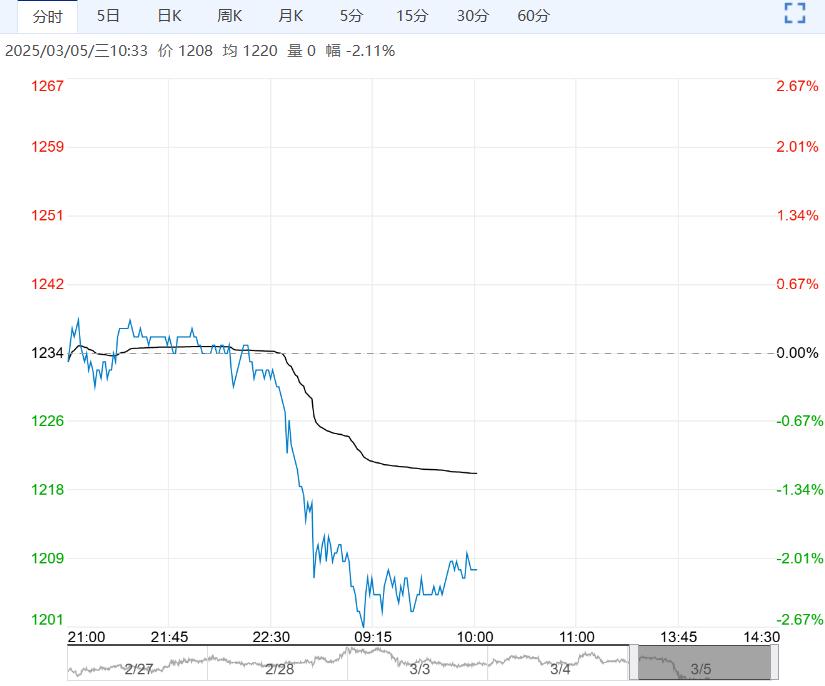

【沪镍】:印尼政策炒作,但反弹空间或有限

消息面,一则是印尼修改镍矿基准价计算公式,新基准价高于市场水平,带来一定情绪提振,但升贴水或随之下调,使最终成交价格回归公允,因此该政策影响预计有限;二则是印尼再提决定削减印尼镍矿配额但未指明限额;三则是印尼要求出口外汇收入强制留存一年,该政策短期对镍铁及镍中间品供应无直接影响,但或对相关企业现金流带来冲击,关注政策后续落地情况。

镍矿方面,三月为印尼斋月,预计短期内印尼镍矿现货资源将维持偏紧状态,为镍产业带来成本支撑。

供需方面,镍基本面维持过剩格局,国内炼企积极向LME交仓。

综合而言,印尼镍矿基准价定价偏高带来情绪炒作持续性预计有限,过剩格局压制镍价上方空间,压力位关注13w关口,操作上维持高空思路。

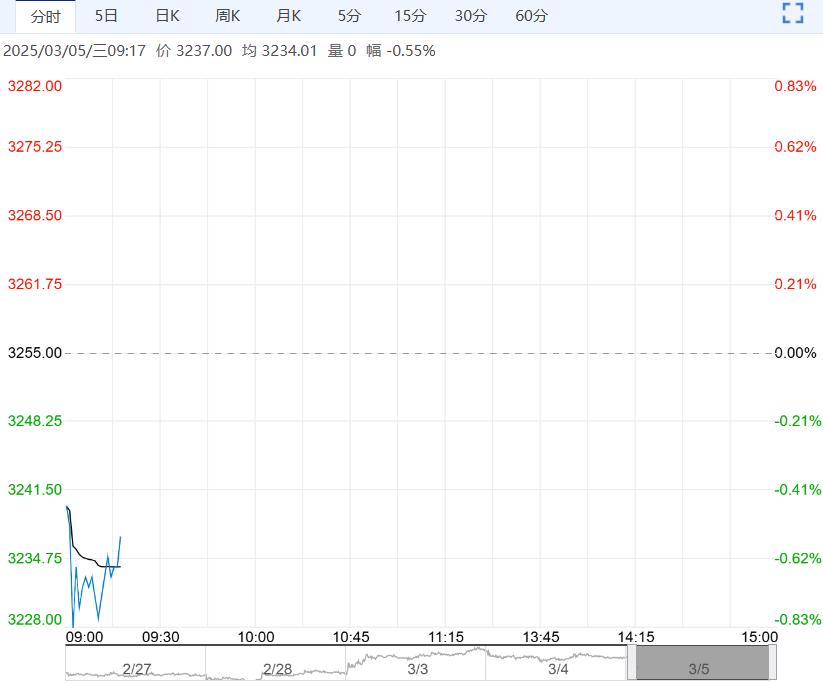

【不锈钢】:下方成本抬升,上方累库压制

近日印尼政策炒作不断,印尼调整镍矿基准价计算公式,新基准价定价偏高,带来一定情绪提振,但升贴水或随之下调,使最终成交价格回归公允,因此该政策影响预计有限。

镍矿方面,三月为印尼斋月,预计短期内印尼镍矿现货资源将维持偏紧状态。镍铁方面,3月3日,最新镍铁成交价格980元/镍。

供需方面,3月不锈钢供应增加,但需求难有明显起色,下游维持谨慎刚需采购,不锈钢基本面疲弱状态难改。

库存方面,上周全国主流市场不锈钢89仓库口径社会总库存112.75万吨,周环比上升5.38%。

综合而言,本次印尼政策炒作情绪或逐步消退,不锈钢成本支撑坚挺,但基本面供增需弱,社会库存累积,不锈钢价格缺乏上行驱动,短期期价或维持区间震荡,主力主要波动区间参考12900-13600元/吨。

<上一篇 进口供应压力增加 预计碳酸锂短期偏弱震荡

下一篇>已是最后一篇