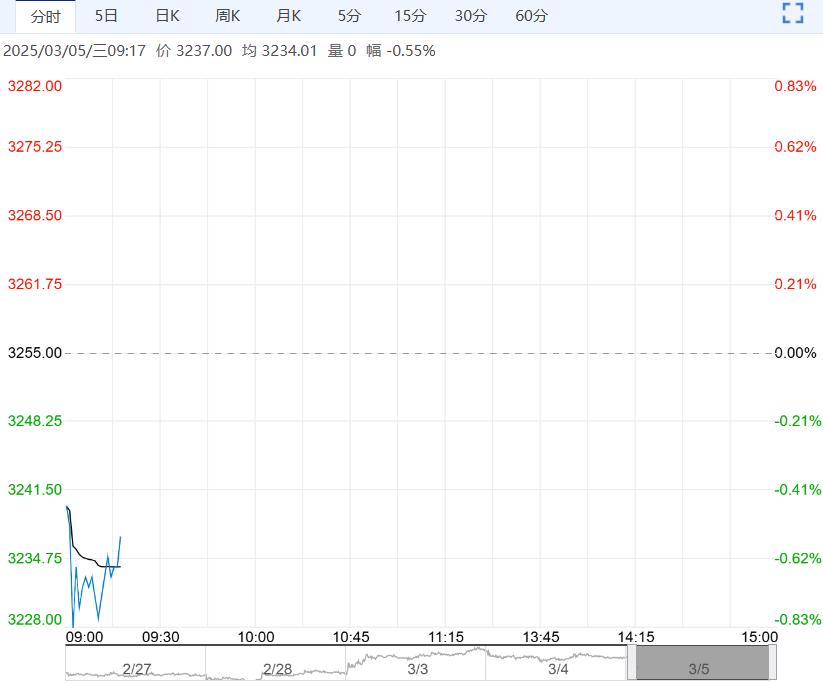

国内棉市跟随国际棉价波动向下整理运行态势,但相较于国际棉价表现抗跌,一方面国内纺织企业陆续复产,开工率已经恢复较高水平,不过下游纺织企业纱线库存又开始累积,但原料采购库存已经回升,市场期待金三银四行情。

逻辑与观点:阶段性补库放缓,实际订单和需求前景仍令人担忧,棉价走势震荡整理寻求支撑过程。

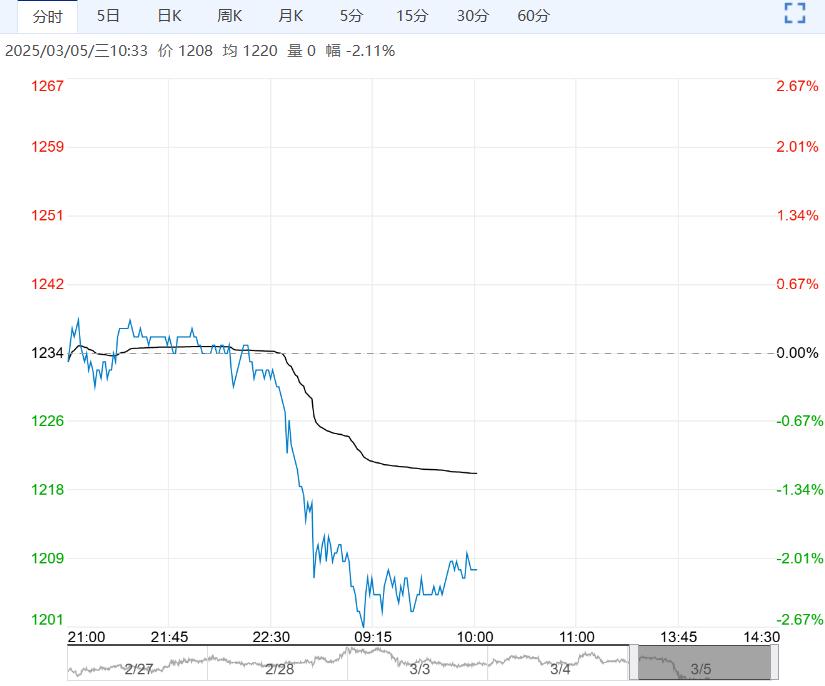

隔夜ICE美棉继续重挫,5月合约报收63.25美分/磅,日跌3.35%,主要来着需求前景的忧虑加大,中美贸易紧张局势带来的美国棉花需求前景暗淡影响,因中国提高来着美国棉花的进口关税,另外原油价格下挫的拖累。

其他消息来看,美国下一年度棉花种植面积下降,美国棉农杂志预期美国棉花种植面积减少66万英亩,美国国家棉花总会预计减少214万英亩,USDA 预计减少170万英亩。

当前出口上销售数据不佳,USDA数据显示,2月20日当周美国棉花出口销售净增16.69万包,较之前一周下降47%,较前四周均值减少35%,出口装船26.75万包,较之前一周减少10%,较前四周均值增15%,其中对中国大陆出口装船1.51万包。

巴西棉花种植者协会发布报告显示1月巴西出口41.56万吨棉花,较上年同期高66%,并创下新的月度记录;StoneX发布的报告显示,巴西2024/25年度出口料达到290万吨,较上个月预估的280万吨上调3.6%。

技术上看,ICE美棉价格大幅下挫后技术面偏弱。

国内棉市跟随国际棉价波动向下整理运行态势,但相较于国际棉价表现抗跌,一方面国内纺织企业陆续复产,开工率已经恢复较高水平,不过下游纺织企业纱线库存又开始累积,但原料采购库存已经回升,市场期待金三银四行情。

另外,从宏观层面来看,来自美国的棉花进口关税提升将提高棉花进口成本支撑郑棉较国际棉价抗跌,内外棉价差继续走扩,同时市场等待两会释放利多信号,扩大内需是市场关注的方向。

技术形态上郑棉向下调整测试支撑,整体走势仍旧偏弱。

下一篇>已是最后一篇