供给方面,根据养殖周期推算,3月新开产蛋鸡数量继续增加,而老鸡出栏量减少,预计在产蛋鸡存栏量将小幅提升,鸡蛋供应延续宽松局面,供应压力仍大。

【鸡蛋】

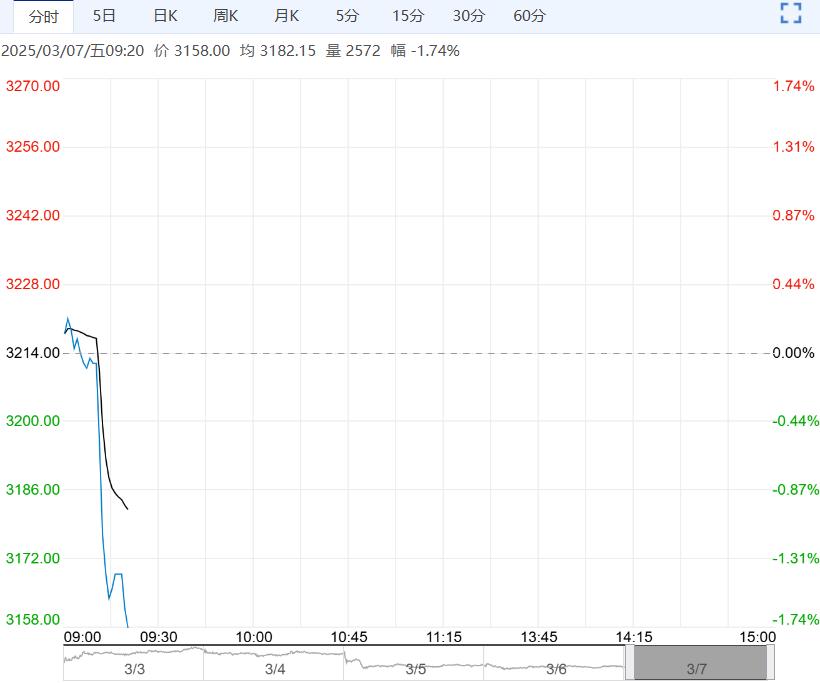

【市场热点及投资逻辑】:行情:3月6日,鸡蛋期货主力C2505合约窄幅震荡,收盘3212元/500kg,日跌幅0.22%。

现货端:主产区鸡蛋均价3.44元/斤,日环比下跌0.01元/斤,同比上涨0.29%。主销区鸡蛋均价3.45元/斤,日环比下跌0.01元/斤,同比上涨1.17%;基差(沧州),188元/吨。

基本面:供给方面,根据养殖周期推算,3月新开产蛋鸡数量继续增加,而老鸡出栏量减少,预计在产蛋鸡存栏量将小幅提升,鸡蛋供应延续宽松局面,供应压力仍大。

需求方面,3月中下旬南方“三月三”和清明节前提前备货将进一步拉动需求,加上低价有效刺激贸易环节抄底入库,需求量略有好转。

成本方面,2月豆粕和玉米价格上涨,推动蛋鸡养殖成本升高,使得养殖户抗价意愿增强,对蛋价形成一定支撑。

结论:鸡蛋市场整体供应宽松,但需求回暖和成本支撑将推动价格低位回升。当前盘面贴水现货,低位宽幅震荡,建议观望为主。关注淘鸡、各环节库存、下游需求表现。

策略建议:观望

【玉米】

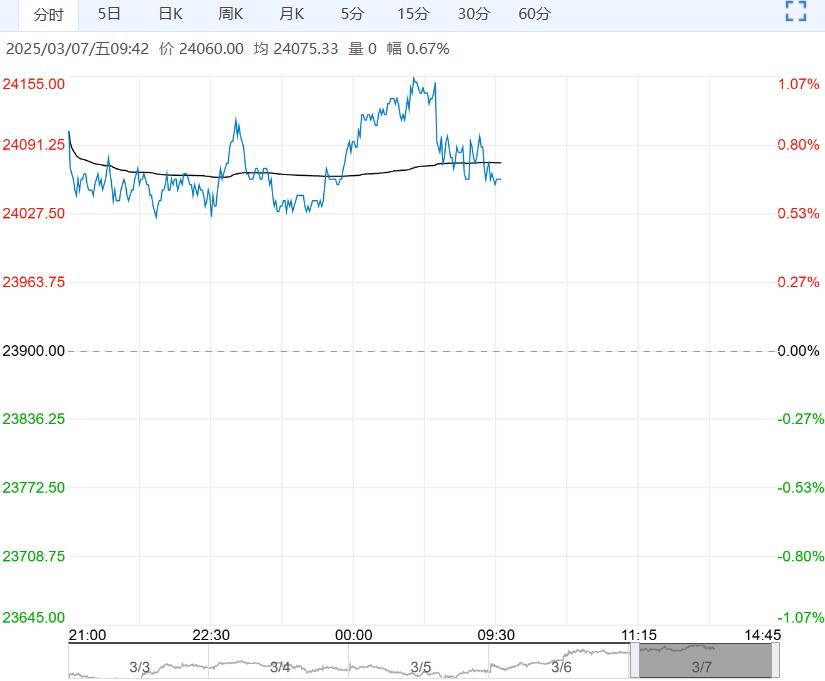

【市场热点及投资逻辑】:行情:3月6日,玉米期货主力C2505合约尾盘回升,收盘2308元/吨,夜盘收至2308元/吨,夜盘涨幅0.61%。

现货端:全国玉米均价2227元/吨,日环比上涨1元/吨,同比下跌7.56%;基差(大连港):-118元/吨。

基本面:供给方面, Mysteel数据显示,截至2月28日,全国售粮进度70%,东北地区售粮进度70%,华北地区售粮进度为66%,均同比偏快8-10个百分点。待售粮源仅剩3成,售粮压力得到有效缓解,供给上量压力有限;当前进口玉米及其替代谷物数量持续下降,但中美贸易战影响市场预期,为了调节和其他国的贸易关系,替代品进口很有可能继续放开,关注玉米进口政策。

需求方面,生猪存栏持续恢复,加之玉米价格相对于替代能量原料性价比较高,玉米饲用占比提升,饲料消费继续增长,深加工利润尚可,开机率节后攀升。政策方面,政策性收储持续进行,对玉米价格形成托市作用。

结论:玉米市场整体供需格局趋紧,价格底部相对坚实,预计短期主力盘面震荡运行,观望为主。关注收储政策、售粮节奏、渠道及下游建库意愿。

策略建议:观望

下一篇>已是最后一篇